영업이익 1조 원 달성이라는 뉴스가 주는 착시 현상을 경계하고 그 이면의 질적 변화를 봐야 한다. 시장은 셀트리온이 창사 이래 최초로 매출 4조 원, 영업이익 1조 원 클럽에 가입했다는 사실에만 환호하거나, 혹은 이미 주가에 선반영되었다며 시큰둥한 반응을 보인다.

하지만 이는 명백한 오판이다. 지금 주목해야 할 것은 단순한 숫자의 크기가 아니라 이익의 질, 즉 퀄리티 오브 어닝이다.

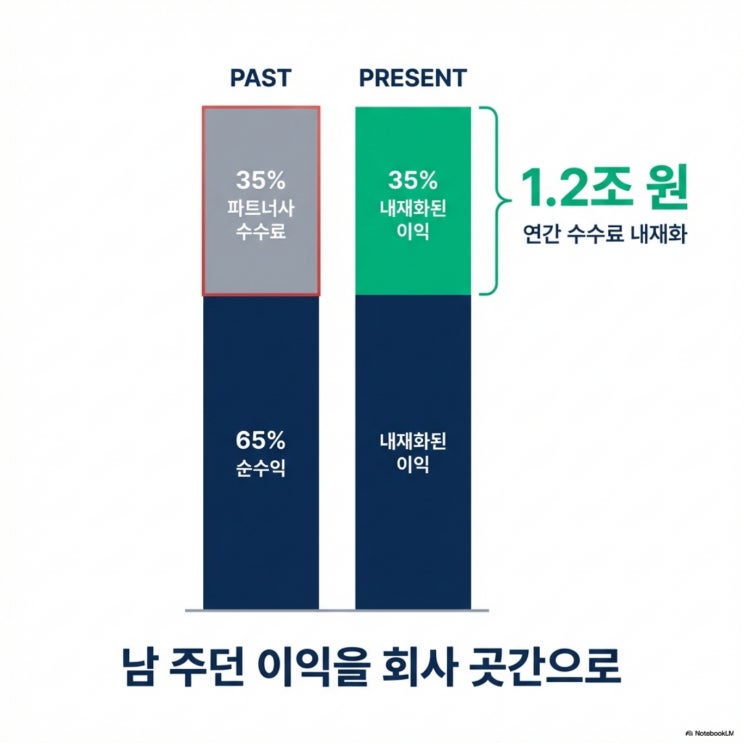

과거 셀트리온헬스케어에 물량을 넘기며 만들었던 가공의 숫자가 아니다. 이번 실적은 글로벌 병원과 약국에서 실제로 팔려나간 실수요 기반의 성적표다. 2026년 1월 현재, 셀트리온은 단순한 바이오시밀러 제조사를 넘어 스스로 현금을 창출해 투자를 집행하는 자생적 성장 구간에 진입했다.

그런데도 시장은 여전히 과거의 회계 이슈와 합병 노이즈라는 백미러만 보며 이 거대한 턴어라운드를 의심하고 있다. 과거 셀트리온헬스케어 합병 이전의 기형적인 유통 구조가 2025년을 기점으로 완전히 정상화되었다.

지난 3~5년간...