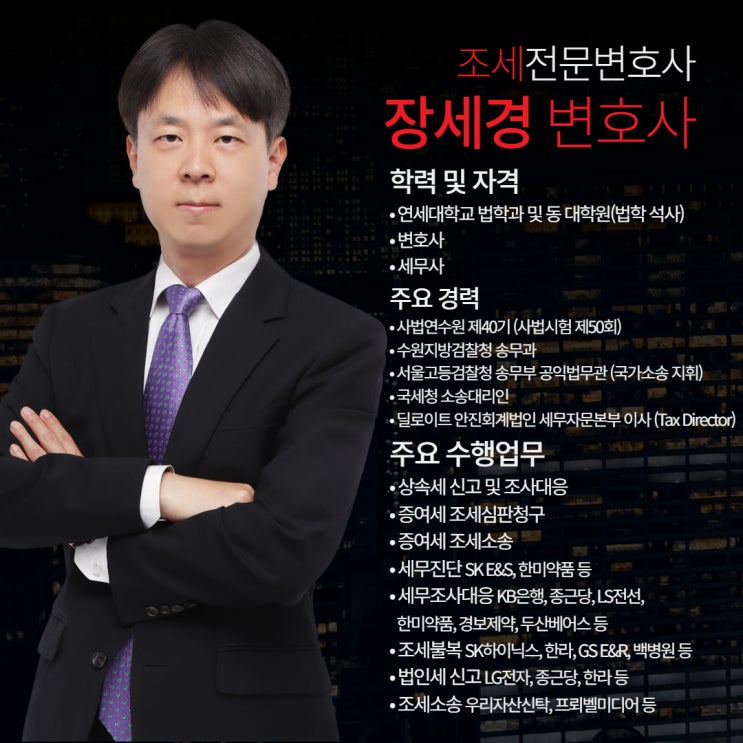

조세법전문 변호사 장세경입니다. 오늘은 2년동안 힘들게 싸운 사건에서 승소하였기에 사례를 소개해드리고자 합니다.

쟁점은 사실 복잡해보이지만 간단하기도 합니다. 다만, 간단하다는 것은 회계, 재무 지식이 어느 정도 수반되거나, 숫자 감각이 있어야 합니다.

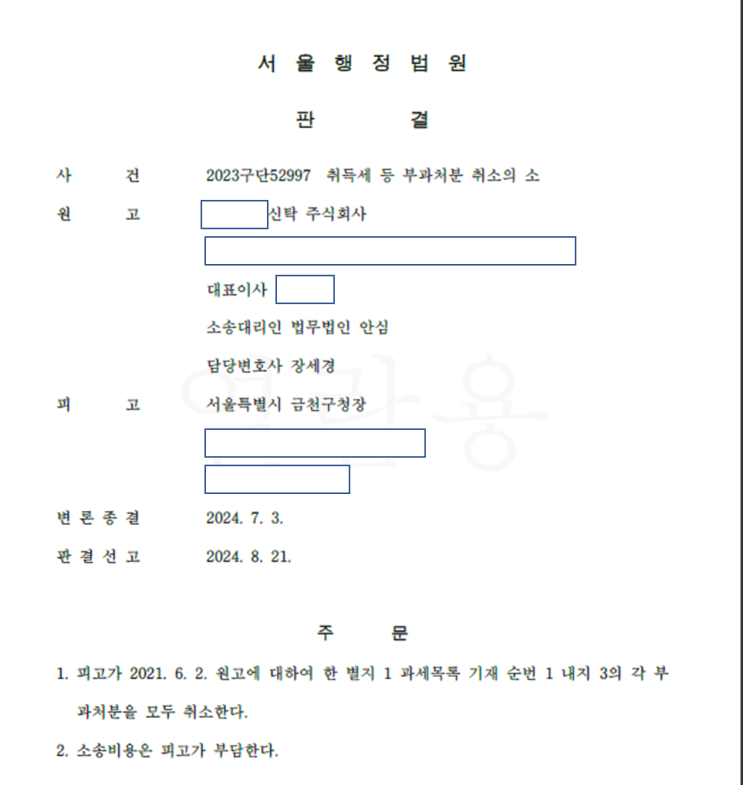

<쟁점> 주상복합건물 시행을 하기 위한 시행사는 사업 시행을 하면서 자금 관리를 신탁회사에 맡깁니다. 그리고 통상 시행사는 사업을 시행하면서 임차료, 인건비 등 여러 비용이 필요한데, 자금은 신탁사에 묶이기 때문에 매달 신탁사로부터 "운영비"를 받기로 설정을 합니다.

그리고 "해당 운영비"는 사업 시행을 위한 부수적인 항목들에 다양하게 쓰입니다. 하지만 건축물 취득과 관련하여서는 거의 사용될 일은 없습니다.

그러한 비용은 별도로 자금 집행을 하면 신탁사로부터 받을 수 있는 것이기 때문입니다. 굳이 거액의 자금을 운영비에서 사용할 이유가 없습니다.

그렇지만, 과세관청에서는 "해당 운영비"는 건축물 취득 비용에 사용되었을 것이라고 취득세...

![복지포인트 과세 논란, 대법원 판단은? [조세전문변호사 장세경 평석]](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)