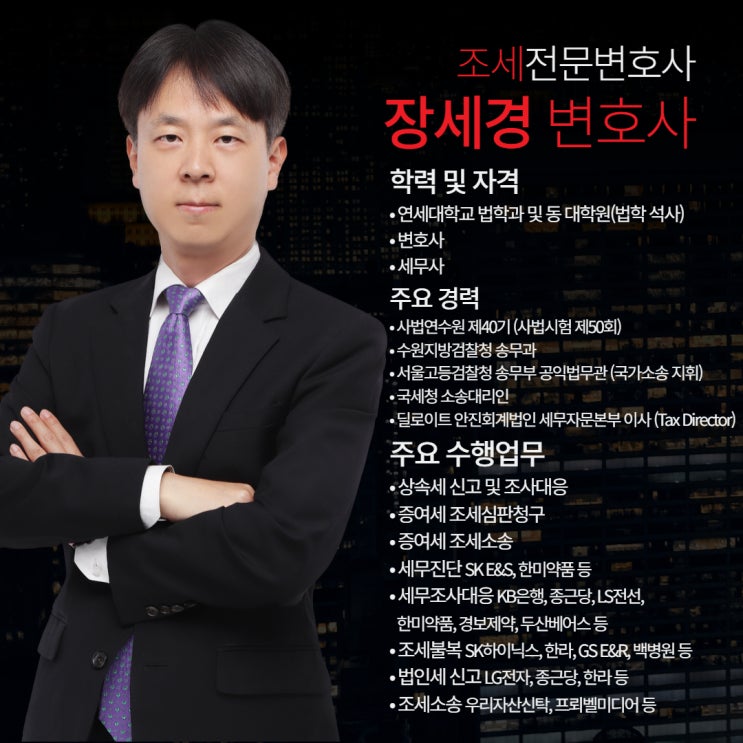

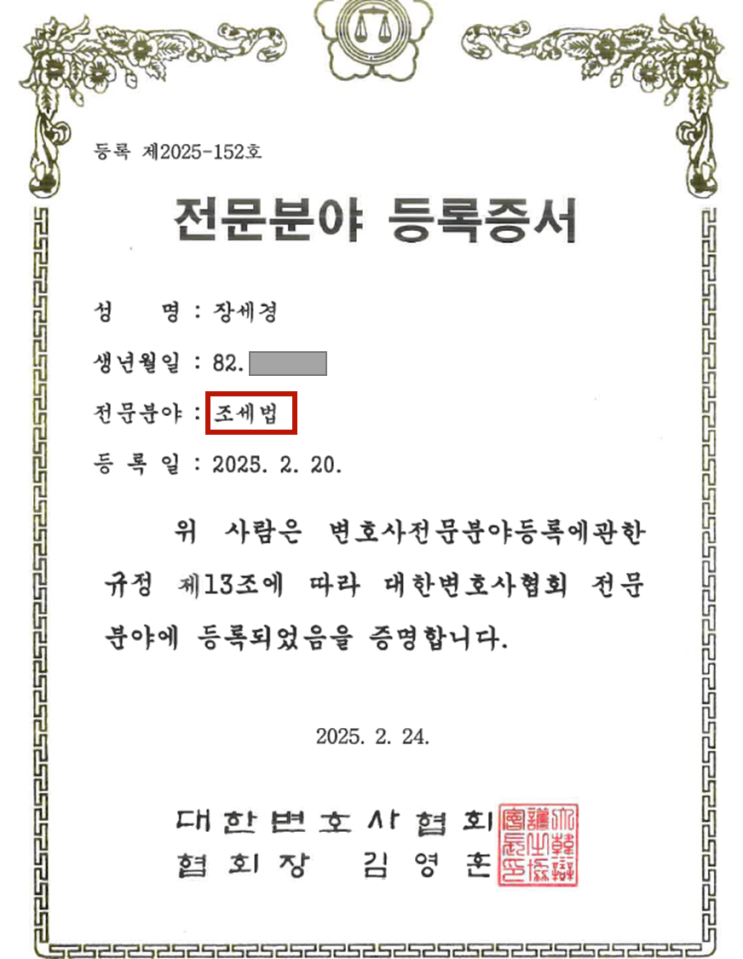

조세전문변호사 장세경입니다. 대법원(대법원 2024. 12. 24.

선고 2024두34122 판결)에서 복지포인트는 근로소득으로 보지 않는다고 선고하였습니다. 대법원에서 소득세법상 근로소득에 해당하는지에 대한 판단 기준으로 아래와 같이 일관되게 판시하고 있습니다.

"구 소득세법(2016. 12. 20. 법률 제14389호로 개정되기 전의 것, 이하 같다) 제20조 제1항의 근로소득은 지급형태나 명칭을 불문하고 성질상 근로의 제공과 대가관계에 있는 일체의 경제적 이익을 포함할 뿐만 아니라, 직접적인 근로의 대가 외에도 근로를 전제로 그와 밀접히 관련되어 근로조건의 내용을 이루고 있는 급여도 포함한다(대법원 2016. 10. 27.

선고 2016두39726 판결 등 참조)." 그리고 대법원에서 복지포인트가 근로소득에 해당한다고 본 결론에는 일응 동의하는 바입니다.

과거 많은 세무전문가들도 그렇게 생각해왔고, 예규도 그렇게 생성되어 있었습니다. 하지만, 복지포인트가 소득세법상 근로소득의 ...

![복지포인트 과세 논란, 대법원 판단은? [조세전문변호사 장세경 평석]](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)