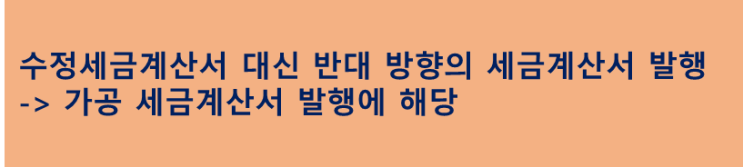

조세 세무 전문변호사 장세경입니다. 당초 계약에 따라 세금계산서를 발행했는데, 나중에 그 계약이 취소된 경우, 반대로 상대방이 세금계산서를 발행하는 경우가 있습니다.

예를 들어 A가 B에게 100만 원의 세금계산서를 발행했다가, 계약이 취소되었는데, 수정세금계산서를 발행하는 대신 B가 A에게 100만원의 세금계산서를 발행하는 건입니다. 이렇게 할 경우 결국 부가가치세는 0원이 되므로 세금상 문제는 없어 보입니다.

하지만 조세범처벌법의 관점에서 보면 어떨까요? <이러한 경우 '가공 세금계산서 발행'으로 보아 처벌할까요?

> 이러한 경우에, 가공 세금계산서 발행으로 처벌 됩니다. 기본적으로, 부가가치세에서 세금계산서는 거래 질서를 유지하는 역할을 합니다.

따라서 부가가치세법에서 정하진대로 세금계산서를 제대로 발행하지 않는 행위는 처벌하는 것입니다. 조세 사건은 아주 경미한 건이라 하더라도 조세전문변호사를 찾아야 합니다.

세법, 세무에 대해 잘 알아야 억울한 경우를 방지하거나, 유리한 주장...