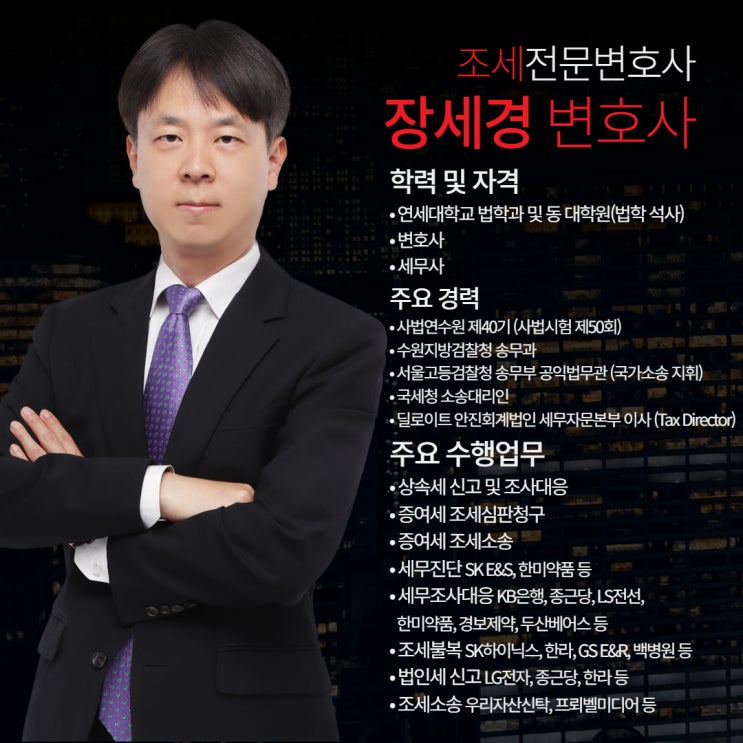

“조세불복, 조세소송, 세무조사 대응까지 한눈에 – 조세 전문 변호사 장세경입니다.” 법인세는 기초적인 지식이 많이 필요한 상태가 되어야 제대로 이해하고 실무를 할 수 있습니다.

기초적인 지식이란 회계를 의미합니다. 법인세는 결국 회계에서 세무 조정을 하여 과세표준을 산정하기 때문입니다.

여하튼 오늘은 그러한 기초적인 내용보다는 장애인고용부담금이 법인세법상 손금(비용)에 해당하는 지 여부에 대해 글을 적고자 합니다. "장애인고용부담금"이란 장애인을 의무적으로 고용해야 하는 기업이, 장애인을 고용하지 않았을 경우 납부해야 하는 부담금입니다.

기존 실무상 법인세 신고를 할 때, "장애인고용부담금"이란, 법적 의무 불이행으로 인한 제재적 성격의 공과금으로 보아 손금 불산입하였습니다. 하지만, "장애인고용부담금"은 제재적 성격의 공과금이 아니라 사업 경비의 성격이 있다는 취지로, 회계법인들이 법인세 경정청구를 하기 시작하였습니다.

이에 대하여 과세관청에서는 경정청구를 거부하였기에, 납세자들...