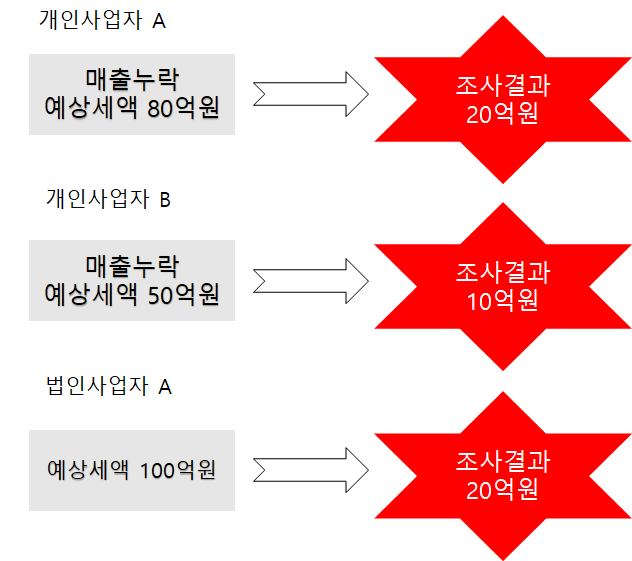

조세 세무 전문변호사 장세경입니다. 부가가치세는 기본적으로 소득에 대한 세금이 아니라 각 거래단계에 추가되는 부가가치에 대한 세금으로서, 사업자들은 실질적으로 부가가치세를 부담하지 않고 최종소비자에게 전가한다는 특징이 있습니다.

그렇기 때문에 세금계산서가 제대로 발행되지 않는다면, 매입자는 매입세액불공제라는 큰 불이익을 받게 됩니다. 즉, 일반적으로 세금계산서는 매입자에게 더 중요한 것입니다.

또한, 부가가치세는 과세기간을 1년에 2기로 나누어, 반년단위로 계산합니다. 그렇기 때문에 세금계산서를 제때 발급받지 못한다면면 과세기간이 지난다면 매입세액을 공제받지 못할 수도 있습니다.

<만약, 공급시기를 소급하여 세금계산서를 발행했는데, 과세기간마저 경과한 경우에는 어떻게 될까요> "관계 증명서류 등에 따라 실제거래사실이 확인되는 경우로서 해당 거래일을 작성 연월일로 하여 세금계산서를 발급하는 경우"에는 설령 과세기간을 경과한 경우라고 하더라도 '사실과 다른 세금계산서'에 해당하지 않습니...