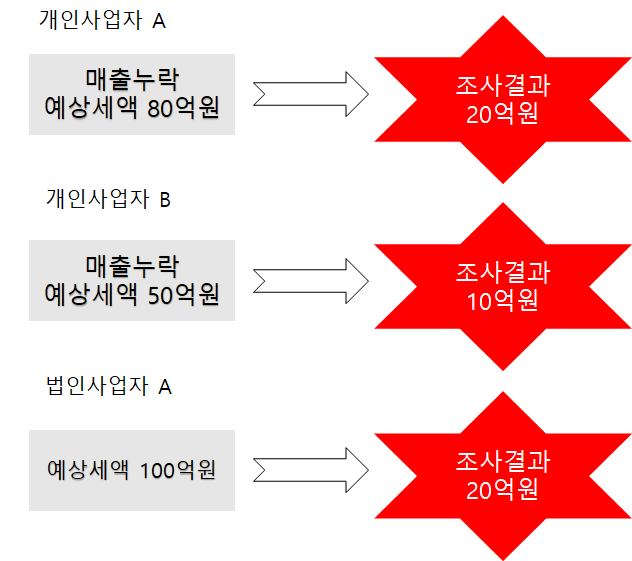

조세 세무 전문변호사 장세경입니다. 개별 세금계산서의 경우, 재화나 용역의 공급없이 세금계산서를 발행하거나, 공급을 부풀리는 경우 각 어떤 죄에 해당할지 명확합니다.

하지만 매출·매입처별 세금계산서합계표의 경우, 해당 과세기간에 있는 공급가액을 합하여 적다보니, 공급가액이 과다하게 기재된 경우 이를 어떻게 해석해야 하는지 논란이 있을 수 있습니다. 이에 대하여 법원에서는 과다기재된 금액에 대하여 재화 또는 용역을 공급하지 않고 매출·매입처별 세금계산서합계표를 거짓으로 기재하여 제출한 행위로 보아 처벌하고 있습니다.

조세범처벌법에서 세금계산서 관련 범죄는 부가가치세법의 논리를 바탕으로 해석됩니다. 따라서 조세범처벌법에서 억울하지 않기 위하여는 형법 뿐만 아니라 세법을 모두 잘 아는 조세전문변호사를 찾아야 합니다.

세법, 세무에 대해 잘 알아야 억울한 경우를 방지하거나, 유리한 주장을 빠뜨리지 않기 때문입니다. 찾아오시는 길은 지하철 이용 시 2호선 서초역에서 하차해 8번 출구로 나오셔...