“조세불복, 조세소송, 세무조사 대응까지 한눈에 – 조세 전문 변호사 장세경입니다.” 현행 상속세는 유산세 방식입니다.

피상속인이 남긴 상속재산 전체를 상속세 과세대상으로 보아 세율을 적용합니다. 이러한 제도로 세율이 높게 적용되고, 납세의무자는 상속인 전부가 됩니다.

상속인 각자가 전체 상속세에 대하여 자신이 받은 상속재산을 한도로 연대납세의무가 있습니다. 그리고 각자 실질적으로 부담해야 할 상속세액은 별도로 계산될 수 있습니다.

하지만, 상속인 간의 다툼이 발생하는 경우 통상적으로 대표 상속인 1인이 상속세를 신고하고, 전부 납부합니다. 그렇지 않으면 무신고가산세, 납부지연가산세가 불필요하게 추가되기 때문입니다. ① 글의 목적 오늘 소개 드릴 글은 상속재산을 많이 받아, 상속세도 혼자 납부하였지만, 그 이후 다른 형제자매들이 유류분 소송을 함으로써 상속재산 중 상당부분을 돌려주었음에도 불구하고, 억울하게 상속세를 혼자 낸 분들을 위한 글입니다.

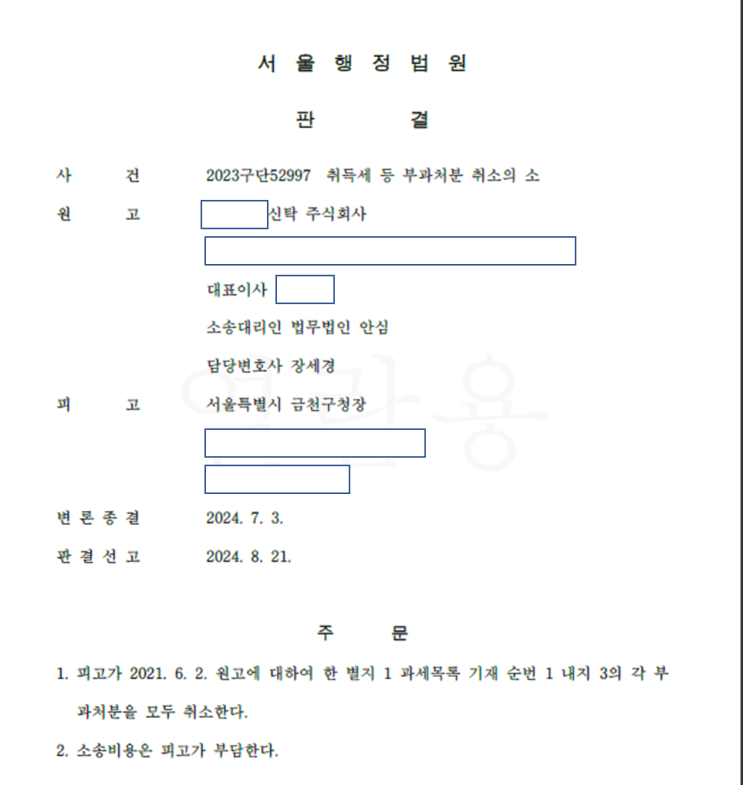

상속세 구상금 소송에서 패소하셨지만...