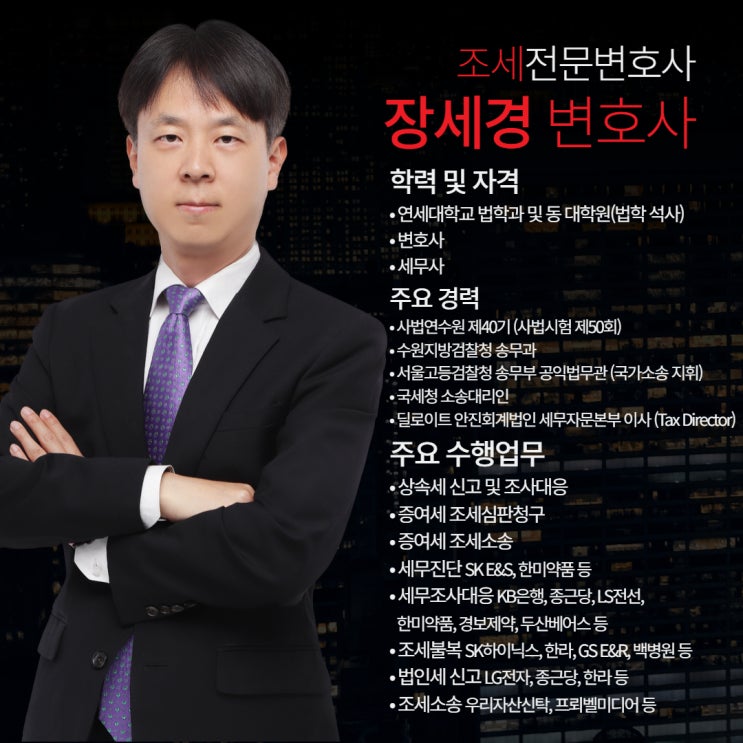

“조세불복, 조세소송, 세무조사 대응까지 한눈에 – 세무 전문 변호사 장세경입니다.” 오늘은 아래 국세청 예규에 대해서 비판하고자 합니다.

국세청 2010. 2. 10.자 재산세과-87 [채무면제에 대한 이익의 증여 해당여부] [요지] 채권자로부터 채무의 면제를 받은 경우에는 그 면제로 인한 이익에 상당하는 금액을 그 이익을 얻은 자의 증여재산가액으로 하여 증여세가 과세되는 것임 [회신] 「상속세 및 증여세법」 제36조의 규정에 의하여 채권자로부터 채무의 면제를 받은 경우에는 그 면제로 인한 이익에 상당하는 금액(보상액의 지불이 있는 경우에는 그 보상액을 차감한 금액으로 한다)을 그 이익을 얻은 자의 증여재산가액으로 하여 증여세가 과세되는 것입니다. 다만, 수증자가 증여세를 납부할 능력이 없다고 인정되는 때에는 같은 법 제4조 제3항의 규정에 의하여 그에 상당하는 증여세의 전부 또는 일부를 면제하는 것이며, 귀 질의의 경우와 같이 소멸시효가 완성된 이후 채무면제 의사를 표시하는 경우...

원문 링크 : 시효 완성된 채권에 채무면 증여세? 국세청 예규의 문제점