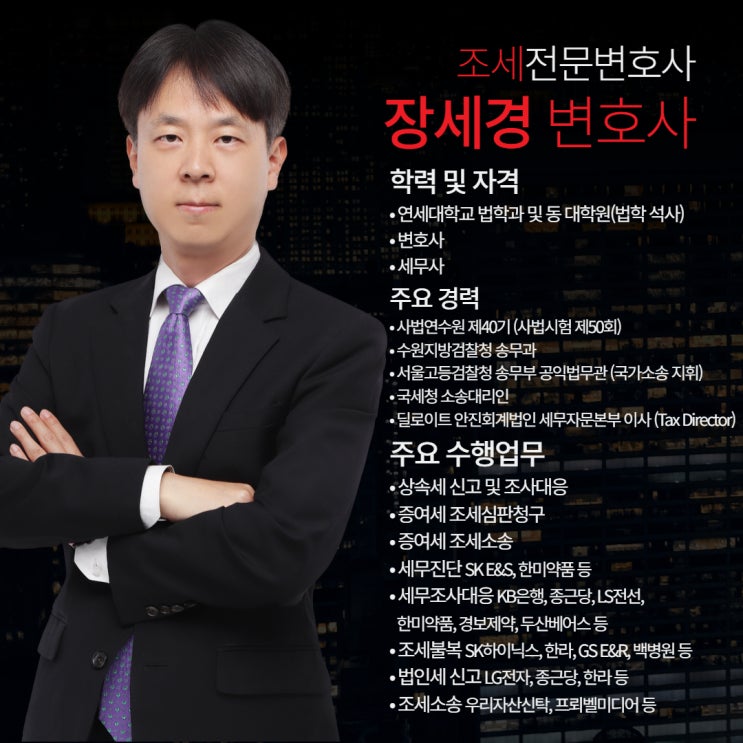

“조세불복, 조세소송, 세무조사 대응까지 한눈에 – 세무 전문 변호사 장세경입니다.” 오늘은 법원 판례에 대해 설명하고 평석하고자 합니다.

이 사건 이자소득은 원고의 비영업대금의 이익이 아니라 사업소득으로 봄이 상당함(서울고등법원 2024누33626, 2024.10.25.) 1. 처분개요 원고는 대부업 등록 없이도 원룸 등을 임차해 사무실을 운영하고, 다수의 전화 상담원과 팩스 광고를 통해 기업 고객을 유치한 후 금전 대여를 반복적으로 수행했습니다.

국세청은 이를 ‘이자소득’으로 보아 과세하였고, 원고는 이를 '사업소득'이라고 주장하며 소송을 제기했습니다. 2. 쟁점 원고가 대외적으로 대부업자로 표방하지 않았음에도 불구하고, 반복적이고 조직적인 금전 대여가 사업소득에 해당하는지 여부. 3.

법원 판단: 납세자 승소 법원에서는 아래의 이유에서 납세자 주장을 인용했습니다. “사업소득에 해당하는지 여부는 대외적으로 대부업자임을 표방했는지 여부를 기준으로 하지 않으며, 실질적으로 인적·물적...