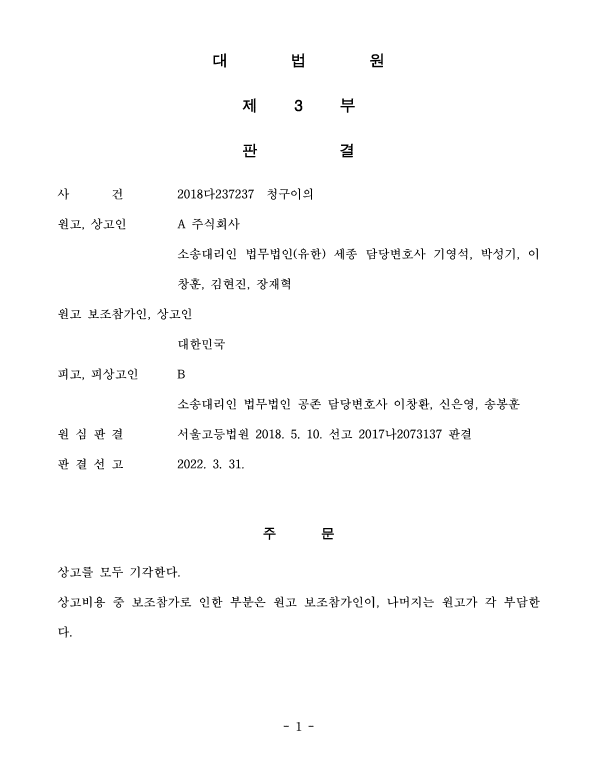

대법원 2022.3.31. 선고 2018다237237 판결 해설 대법원은 해고무효확인소송 화해금은 근로소득·기타소득에 해당하지 않아 비과세 대상이라고 판시했습니다.

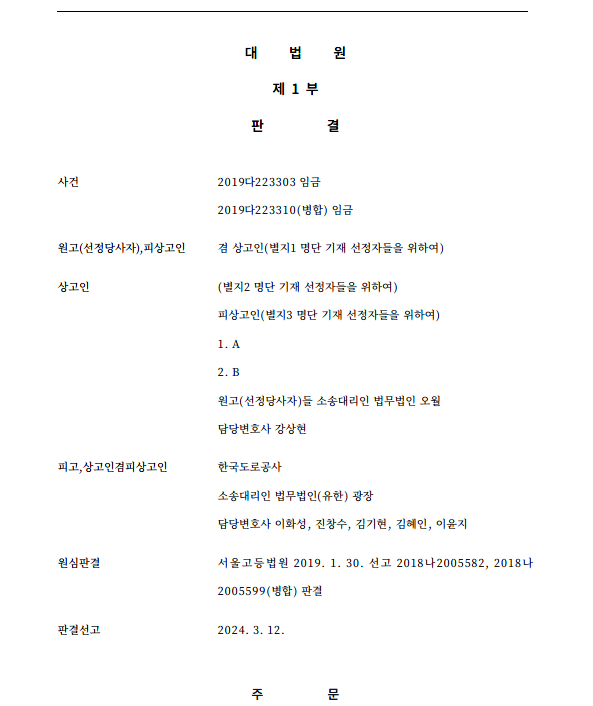

대법원 2022.3.31. 선고 2018다237237 판결 1.

사건의 개요 가. 사건 요지 사건명: 대법원 2022.3.31.

선고 2018다237237 판결(서울고등법원 2018.5.10. 선고 2017나2073137) 사건 배경: 사용자인 A사는 10년 넘게 근무한 간부직원을 기자 접촉 및 정보 유출을 이유로 징계해고했습니다.

해고 근로자는 소송으로 다투었고, 법원은 5억원 지급·나머지 청구 포기라는 내용의 화해권고결정을 내렸습니다. 쟁점: 회사가 지급한 5억 원의 화해금을 기타소득(사례금) 으로 보고 소득세 1억 원 + 지방소득세 1000만 원을 원천징수했는데, 근로자는 “이 돈은 해고소송을 마무리하기 위한 분쟁해결금일 뿐, 과세대상이 아니다”라며 다투었습니다.

대법원 2022.3.31. 선고 2018다237237...

원문 링크 : 부당해고 화해금(합의금)은 세금을 낼까?