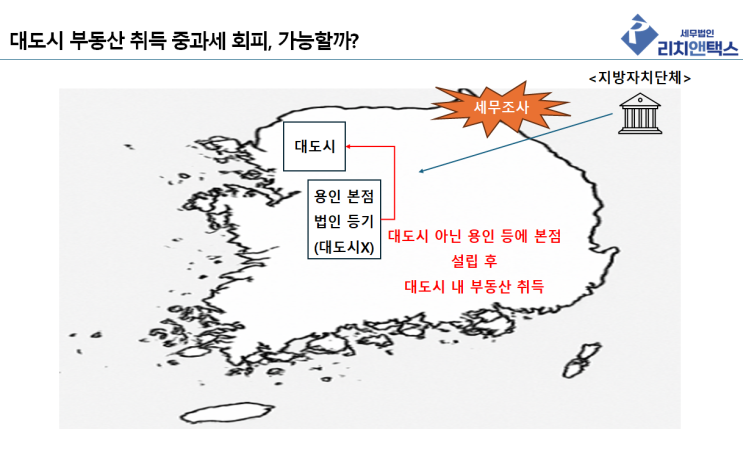

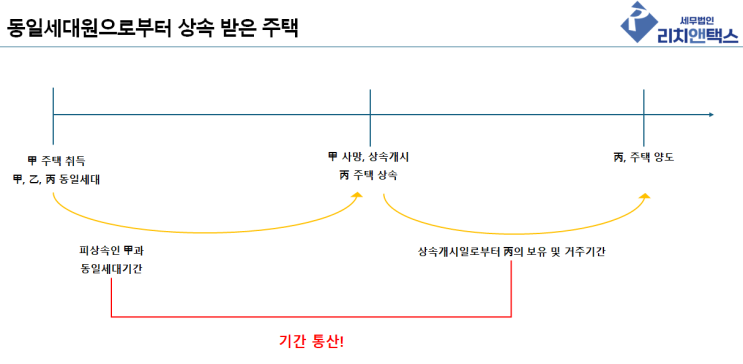

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 동일세대원으로부터 상속 받은 주택의 1세대 1주택 비과세 판단시 보유기간·거주기간 통산 시 주의해야 할 점에 대해 설명하고자 합니다.

Remind: 동일세대원으로부터 상속 받은 주택, 보유기간 등 통산! 원칙적으로는 상속으로 취득한 주택의 경우 상속개시일을 기점으로 보유기간을 판단하여야 합니다.

그러나, 1세대 1주택 보유요건(또는 거주요건) 판정시 피상속인과 동일세대를 이루고 있는 상속인이 상속 받은 주택의 경우 피상속인의 보유기간과 거주기간을 통산할 수 있습니다. 소득세법시행령 제154조 제8항 1세대 1주택 비과세 보유기간 및 거주기간을 계산할 때 각 호의 기간을 통산한다.

제3호 상속받은 주택으로서 상속인과 피상속인이 상속 개시 당시 동일세대인 경우에는 상속개시 전에 상속인과 피상속인이 동일세대로서 거주하고 보유한 기간 Remind: 동일세대원으로부터 증여 받은 주택, 보유기간 등 통산! 증여로 취득한 주택의 경우 ...

![[상속세] 10억 미만은 상속세 안나온다던데 신고 안해도 될까요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMTdfMTk4/MDAxNzI5MTUyNDEwMDQz.q4FeIcBAdjBI9yDM4I5p8C3t5z8X7Sw7V6lkWYI2Grwg._oS_St7oNCvEJdCGiTDpVAt-ofPkToE2VlocAMf_1O4g.PNG/%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001_%284%29.png?type=w2)

![[증여세] 부모-자녀 양도 거래, 대금을 전부 받지 않으면 증여로 본다.](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMTVfMjc5/MDAxNzM0MjU1NjQ0ODI3.aqz8X1Uf7TKqElYlvYTtNMT08c2-L22HsLdRBwr4SwQg.635Zm3F1iRKCLOn06O8k_LThVe9p_u18kA6bjo0la3Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_16_-001_%282%29.png?type=w2)

![[양도세] 1세대 1주택 비과세, 그러나 거주하지 않으면 장기보유특별공제가 적용되지 않아 세금 손해!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMzFfMjk1/MDAxNzM1NTc1ODYzNDc3.lRmjL3p2ji4S1eCFtq7bZ0Ri6ohaPMOGF4gy8ZU5y90g.lnuH8j1g_4Y_mxTvfNtT1EBZ4_Wji80lXZrwy8iFPp8g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_25_-001_%281%29.png?type=w2)