안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 임대주택의 경우 빌라가 많습니다.

이러한 빌라 임대주택의 경우 원룸, 투룸은 월세로 운용이 가능하지만 쓰리룸 이상의 경우 전세로 많이 운용되고 있습니다. 그러나 빌라왕 사건이 발생한 이후 전세로 운용하자니 임차인들이 안구해지고 월세로 운용하더라도 여러 이유로 임차인들이 잘 안구해지고 있는 실정입니다.

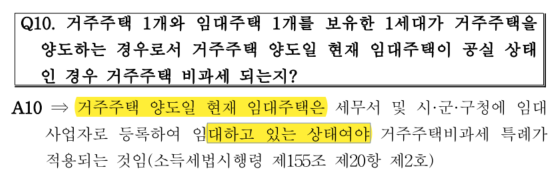

이러한 상황 속에서 필연적으로 공실 문제가 발생하는데요, 공실 문제가 주택임대사업자의 거주주택 비과세에 어떤 영향을 끼치는지 함께 알아보겠습니다. 거주주택 비과세 원칙: 임대주택 임대 중인 상태에서 거주주택 양도 소득령 155조 20항 2호 장기임대주택: 양도일 현재 법 제168조에 따른 사업자등록을 하고, 장기임대주택을 「민간임대주택에 관한 특별법」 제5조에 따라 민간임대주택으로 등록하여 임대하고 있으며, 임대보증금 또는 임대료(이하 이 호에서 "임대료등"이라 한다)의 증가율이 100분의 5를 초과하지 않을 것.

거주주택 비과세 특...

원문 링크 : 주임사 거주주택 비과세 | 공실 임대주택 주의하세요.

![[양도세] 주택→상가 용도변경 양도, 비과세 판단 기준일은 매매계약일 세법 개정!](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMjJfMTE5/MDAxNzM3NTExNzAwNDM5.YCr3Dha3h1oVA27VhPhqFQrT_h3EvanXD0TJkjClyAIg.-ZyB5UhTxYF1DbRLt7Ni0Z41SyHDUH6BExp51xCNnGog.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_31_-001.png?type=w2)