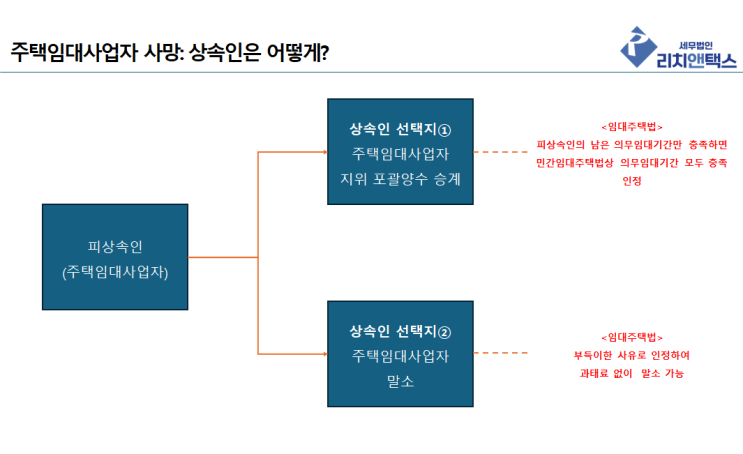

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 주택임대사업자 양도소득세 과세 문제를 블로그에서 주로 다루다보니 피상속인이 주택임대사업자인 경우에 해당되어 상속세까지 의뢰하는 경우가 하나 둘 생기고 있습니다.

이번 글에서는 ①주택임대사업자였던 고인이 사망한 경우 상속인들이 망인의 임대사업자 지위를 어떻게 처리해야 하는지 그리고 ②세법상 세제혜택 중 거주주택 비과세에 미치는 영향을 살펴보겠습니다. 주택임대사업자 사망: 상속인들은 어떻게 해야될까?

주택임대사업자인 피상속인이 사망한 경우 상속인들은 두 가지 선택지가 있습니다. 첫 번째, 주택임대사업자를 포괄양수도로 승계받는 것 입니다.

이 경우 상속인은 피상속인의 의무임대기간 중 남은 기간만 임대하여도 임대주택법상 의무임대기간을 충족한 것으로 봅니다. (다만, 세제혜택 상 의무임대기간과는 별개입니다.)

예를 들어, 10년 장기임대주택을 피상속인이 6년 임대 후 사망하여 상속인이 이를 포괄양수도로 승계한 경우 4년만 임대하면 민특법상...

![[양도세] 근무상 형편 또는 회사 이전으로 인한 신규주택 취득, 같은듯 다른 2주택 특례 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTdfMjYg/MDAxNzMxODM2NTM5OTQ5.KDnrlxcPB91e7Zo1N6fjH6nd6x13k8TwqepbvdqEzKsg.u3MeOSKx7bX-fXrcIv57CQBwPArKvwNn6itED9Jew1Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001_%283%29.png?type=w2)