안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 재건축 등이 예상되는 구역의 상가를 자녀에게 증여한 후 조합원입주권 비과세까지 종합 컨설팅을 진행하였습니다.

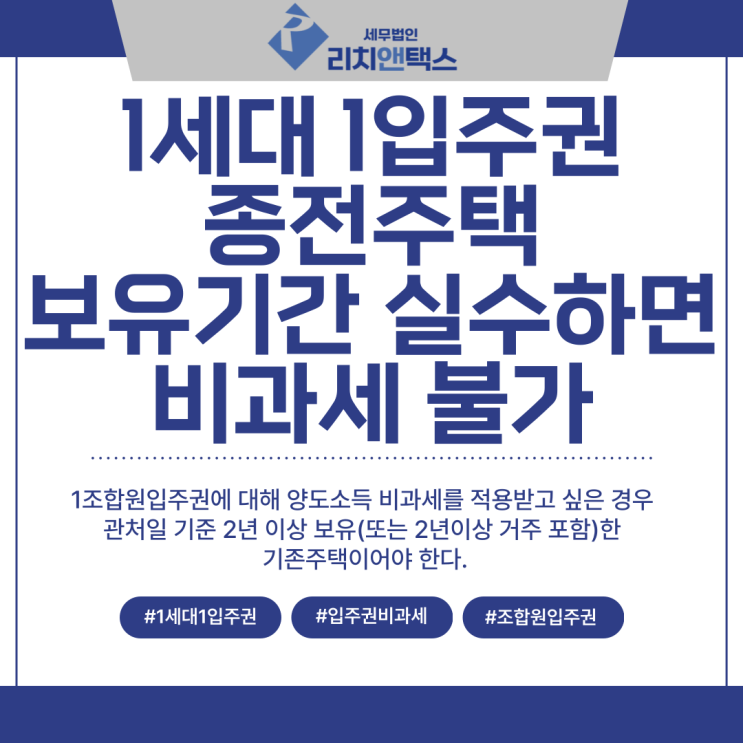

오늘은 재개발·재건축으로 인해 상가 주인이 조합원입주권을 받은 경우 비과세 요건을 정리해보겠습니다. 조합원입주권의 양도: 비과세 불가 상가가 주택 조합원입주권이 된 경우, 1조합원입주권만 갖고 있더라도 비과세가 불가능합니다. 1조합원입주권의 양도시 비과세를 받기 위해서는 조합원입주권의 원인이 되는 구주택이 보유기간 2년 이상 등 비과세 요건을 갖추어야 하는데 상가가 조합원입주권으로 변환된 경우 주택의 보유기간 2년 이상이 아닌 채로 조합원입주권이 된 것이기 때문에 1조합원입주권 양도시에는 비과세가 불가능합니다.

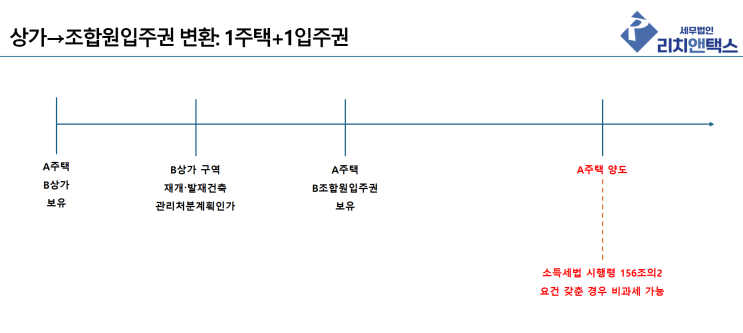

상가 재개발 등: 1주택 + 1조합원입주권 상가가 위치한 구역이 재개발 등으로 인해 조합원입주권으로 변환된 경우로서 1주택+1분양권 지위를 획득하게 된 자의 경우 소득세법 시행령 156조의2 1주택+1분양권 특...

원문 링크 : 상가 재개발·재건축 | 조합원입주권 받은 경우 비과세 정리

![[상속세] 배우자가 상속 받은 재산은 상속세 공제된다, 배우자상속공제 총 정리!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMTZfNjQg/MDAxNzM0MzUwMzk2NDMz.sjapQJXV-I8osdSsQqqe18IqrDlq8beBOw15os3dz8Mg.nYRRYJQBdWaWGTcR8wvTHNLxouupTMBdltjF50Bc_qgg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_16_-001_%283%29.png?type=w2)

![[양도세] 원조합원이 조합원입주권을 양도하였을 때, 비과세되는 두 가지 케이스!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjNfMTIz/MDAxNzM0OTU3ODc1NTIw.POo_QDnrigEC7LMQ0sWg7dz0xGwLFh0hXR06V3MMnXYg.u27zN0zAURRoPsOJKZmJwrNkt9yiRNx2ndReEPcG5D4g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_22_-001_%281%29.png?type=w2)