안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 주택임대사업자가 세법상 혜택을 받기 위해서는 임대주택의 5% 증액제한 규정을 준수하여야 합니다.

해당 규정은 민간인대주택특별법에서도 규정하고 있습니다. 5% 증액제한을 지키지 않을 시 세법에서는 각종 세제혜택을 박탈하고 민간임대주택법에서는 과태료를 부과합니다. 그러나 세법과 민특법 상 5% 증액제한이 약간 다르다는 것 알고 계셨을까요?

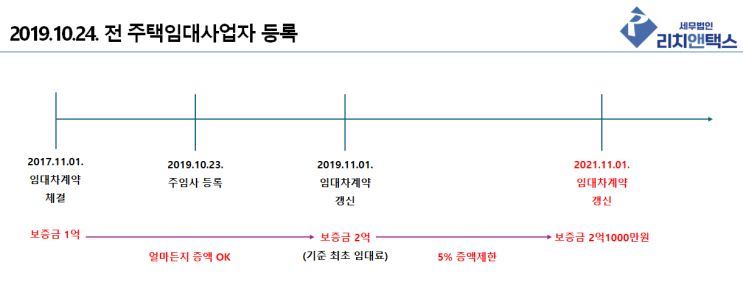

함께 살펴보도록 하겠습니다. 임대주택법: 2019.10.24.

전후 기준으로 5% 증액 기준 임대료 판단 2019.10.24. 전 임대주택으로 등록한 경우 5% 증액제한의 기준이 되는 최초 임대료는 주택임대사업자로 등록한 후에 새로 계약을 체결한 임대료 또는 갱신된 계약의 임대료가 기준이 됩니다.

즉, 19.10.24. 전 주임사를 등록했다면 등록 이후 최초로 계약하거나 기존 임차인을 상대로 갱신하는 임대료가 5% 증액 제한의 기준이 되기 때문에 존속 중인 임대차계약에 체결된 경우 크게 한 번 ...

![[상속세] 사망보험금, 피상속인이 보험계약자이나 실제 보험료 납입은 상속인이 한 경우 상속세 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjNfMjM3/MDAxNzMyMzQyOTkxNDc2.11pqGGKvHYsJSemQvoqGT9czFEwaNYfxafHzG4C4MXcg.wadEgL9SJA3Sl34h0BAZmIkhulAnk16xEtl694d-hrUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)

![[증여세] 손자에게 증여, 증여세 할증과세 주의!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjhfNTYg/MDAxNzMyNzYwNDM4MDYy.JrJc2wglJ83FjVoFWcJ3GdDuq10p4FruPvXHuQ8TvUgg.iRFc_V6Sp1OCpLNz4OMplvsNCSbA8yRl7AJRhOCLbSwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_9_-001.png?type=w2)

![[상속세·양도세] 한정승인을 하였는데 양도소득세가 부과된다고?](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDJfOTkg/MDAxNzM1NzQ0NDgzMDcz.3xV-lNbUvmbG5ttGIuSP0GAk5l6KpkDiysHeRCcGhGwg.9bXbe5qp1byA1vtLlZUmG_4kq_cF1JveMzmbsRnHjbwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_26_-001.png?type=w2)