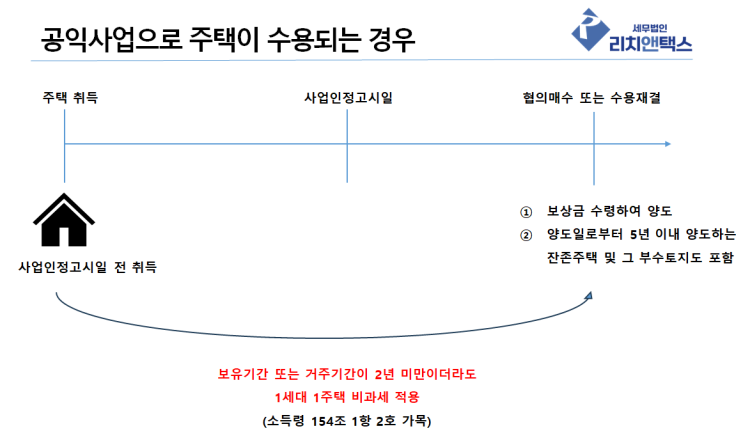

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 도시개발사업 등 공익사업에 따라 주택을 수용 또는 협의매수 하는 경우 1세대 1주택 비과세 문제와 관련한 내용들을 살펴보겠습니다.

보유·거주기간이 2년 미만이어도 1세대 1주택 비과세가 가능하다. 소득세법시행령 제154조 [ 1세대1주택의 범위 ] ① 법 제89조 제1항 제3호 가목에서 "대통령령으로 정하는 요건"이란 1세대가 양도일(주택의 매매계약을 체결한 후 해당 계약에 따라 주택을 주택 외의 용도로 용도변경하여 양도하는 경우에는 해당 주택의 매매계약일을 말한다.

이하 이 항에서 같다) 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주택의 보유기간이 2년(제8항 제2호에 해당하는 거주자의 주택인 경우는 3년) 이상인 것[취득 당시에 「주택법」 제63조의2 제1항 제1호에 따른 조정대상지역(이하 "조정대상지역"이라 한다)에 있는 주택의 경우에는 해당 주택의 보유기간이 2년(제8항 제2호에 해당하는 거주자의 주택인 경우에는 3...

원문 링크 : 도시개발사업 등 수용 주택 양도, 비과세 요건은?

![[증여세] 혼인·출산 증여 1억 공제 : 기초 내용 정리](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDNfMjQx/MDAxNzM4NTE5OTc5NDI0.kt5WJQNfmSYBhId1KxJsMgg00WmbAvOUIDGUo6hArf8g.jtqq_5rDRWCYSX10BnXG5eblvC6dOdnpUO4c9T9mWP0g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_32_-001_%283%29.png?type=w2)