안녕하세요, 세무법인 리치앤택스 김유석 세무사입니다. 최근 들어, 주택임대사업자를 포괄양수하신 분들의 취득세 상담 요청이 많아지고 있습니다.

그러한 이유로 주택임대사업자 포괄양수인이 마주하는 주요 취득세 내용들을 하나 하나 정리하며 도움이 되는 글이 되었으면 합니다. 원칙: 임대주택 취득도 주택수 포함됩니다.

임대주택을 포괄양수하여 주택임대사업자로 등록한다 할지라도 원칙적으로는 주택수에 포함됩니다. 따라서 ①취득시에 다주택자에 대한 중과 취득세율이 적용될 수 있으며 ②취득 후에 다른 주택을 취득할 때도 다주택자에 대한 중과 취득세율이 적용될 수 있습니다.

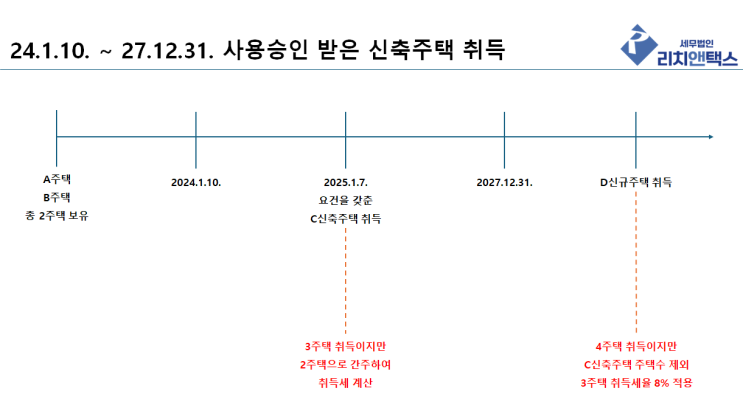

기축주택의 경우 24.1.10. ~ 27.12.31. 까지 매매 취득 후 60일 이내 임대사업자등록 하면 주택수 제외 지방세법시행령 제28조의 4 [ 주택 수의 산정방법(2020.08.12 신설) ] ② 제1항 전단에도 불구하고 법 제13조의2 제1항 제2호 및 제3호를 적용할 때 다음 각 호의 어느 하나에 해당하는 주택을 취득하는...

원문 링크 : 주택임대사업자 포괄양수인의 취득세 이슈 정리

![[상속세] 국민연금 받고 있던 부모님 상속, 유족연금 상속세 대상일까?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMzBfMjkx/MDAxNzMwMjYxNzQxNjU0.-G550djLLC0vwpmD_5e9N42U7PMOcsojfB1jvC-2JcAg.Bc7xTEDj45r8NhXJDdbehi0CipqOmd4c4YhmUdFTnAwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-001.png?type=w2)