세무법인 리치앤택스 부동산 세금 전담 김유석 세무사입니다. 오늘은 다소 낯설 수 있는 배우자 등 직계존비속에게 증여 후 양도시 이월과세 제도에 대해 정리해보려 합니다.

단순히 "가족 간 증여를 받았으니 취득가액은 증여재산가액이지!" 하고 넘어가면 양도세 계산에서 큰 낭패를 볼 수 있는데요 납세자들께서 홀로 양도세 신고를 하시다가 자주하는 실수이기도 하고, 2024년 개정사항도 있기에 꼭 짚고 넘어가야 할 내용입니다.

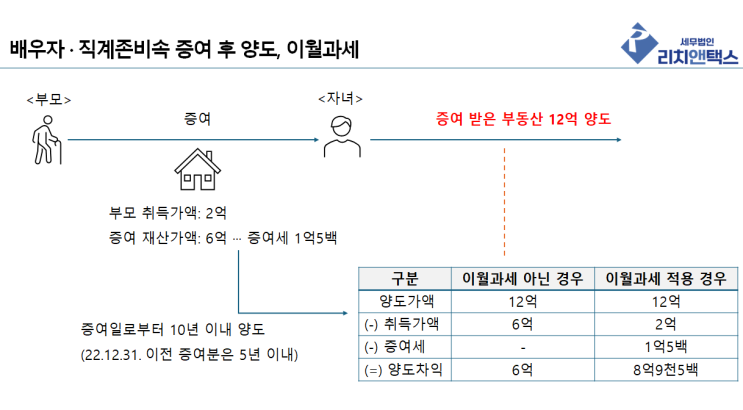

배우자 이월과세란? 배우자 이월과세란?

배우자나 직계존비속으로부터 증여받은 부동산 등을 5년 이내에 양도한 경우, 그 양도차익을 계산할 때 수증자의 취득가액을 무시하고 증여자의 취득가액으로 계산하는 제도입니다. 즉, 증여를 이용해 취득가액을 높인 뒤 바로 양도하여 양도차익을 줄이려는 조세회피 행위를 막기 위한 장치입니다.

즉, 위 그림과 같이 증여재산가액 6억원이 취득가액이 되는 것이 아니라 당초 증여자의 취득가액을 기준으로 양도차익을 재계산하여 수증자 기준 양도소득세와...

원문 링크 : 배우자·자식 증여 후 양도 | 양도세 이월과세 확인하세요