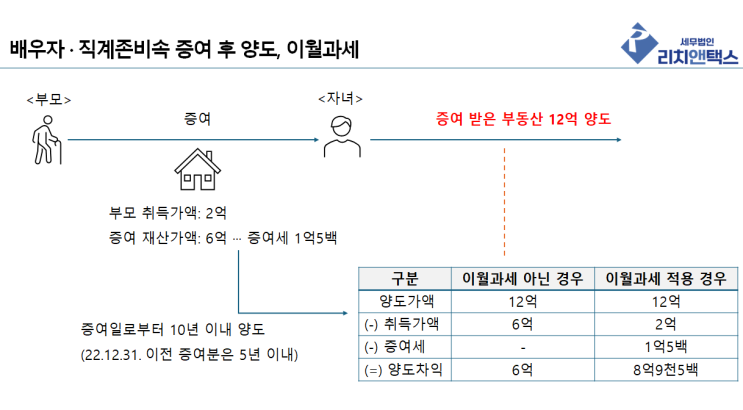

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 제가 주택임대사업자 관련한 글을 포스팅할 때 주로 거주주택비과세 및 취득세 관련해서만 글을 포스팅하였습니다.

그도 그럴 것이 양도소득세 중과 배제 및 최대 70% 장기보유특별공제가 적용되는 고객들이 매우 한정적이었기 때문입니다. 그러나 2025년부터 8년 아파트 임대주택의 말소 대상자들이 점점 많아지고 있습니다.

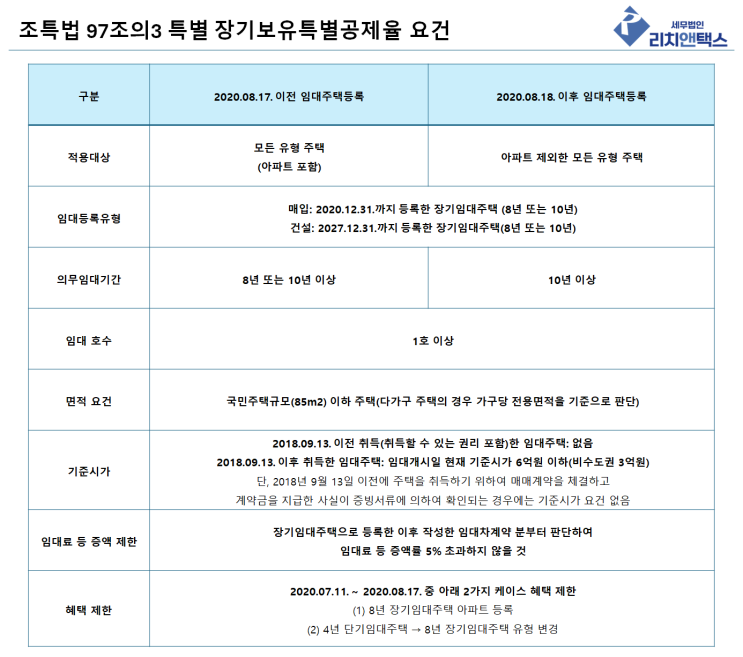

즉, 해당 특례공제율 대상자들이 점점 많아진다는 뜻이기에 이제는 조세특례제한법 97조의3에 따른 특례공제율에 대해서도 포스팅을 꾸준히 이어나가보도록 하겠습니다. 조특법 97조의 3: 장기일반민간임대주택 양도시 특별공제 적용 조세특례제한법 제97조의 3 [ 장기일반민간임대주택 등에 대한 양도소득세의 과세특례 ] 1항 소득세법상 거주자가 「민간임대주택에 관한 특별법」 제2조 제2호에 따른 민간건설임대주택으로서 같은 조 제4호 또는 제5호에 따른 공공지원민간임대주택 또는 장기일반민간임대주택을 2027년 12월 31일까지 등...