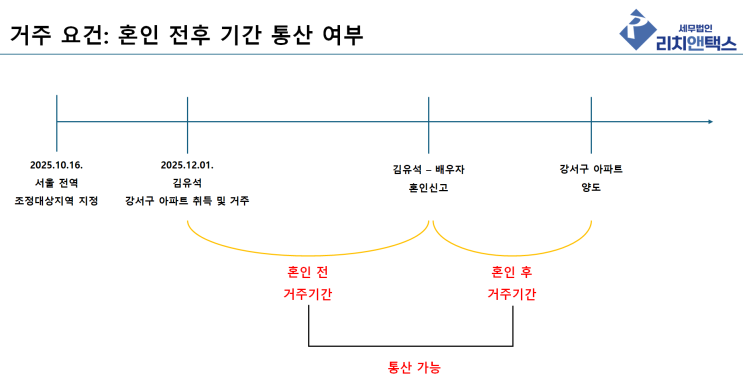

안녕하세요. 세무법인 리치앤택스 김유석 세무사입니다. 2025년 10월, 서울 전역과 경기도 12개 지역이 조정대상지역으로 재지정되었습니다.

이로 인해 가장 민감해진 비과세 요건은 바로 “2년 이상 거주” 요건입니다. 특히, 혼인 전 혼자 거주하다가 이후 혼인신고를 한 경우 → 과연 혼인 전 거주기간도 인정받을 수 있을지 → 실무적으로 많은 분들이 혼란을 겪고 있습니다.

오늘은 이 부분을 중심으로 조정대상지역의 2년 이상 거주요건과 혼인 전후 거주기간 통산 여부를 정리해드리겠습니다. 취득 당시 조정대상지역인 경우 거주요건 필요 소득세법 시행령 제154조 제1항 [1세대 1주택의 범위] 1세대가 양도일(주택의 매매계약을 체결한 후 해당 계약에 따라 주택을 주택 외의 용도로 용도변경하여 양도하는 경우에는 해당 주택의 매매계약일을 말한다.

이하 이 항에서 같다) 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주택의 보유기간이 2년(제8항 제2호에 해당하는 거주자의 주택인 경우는 3년)...

원문 링크 : 1세대 1주택 비과세 거주요건: 혼인 전후 기간 통산 여부

![[세무조사] 조사 착수 시 국세청에서 살펴보는 재무상태표 상 대표 항목!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjVfMjM0/MDAxNzMyNTA0NDQ2OTY3.sXYoQnHxgRHMOuqVETA7zz78B5nxoS98BzCQc-H8wWEg.6S5XQwSHNKjmkxaRwSQMBO9NMLq5IQaFGJH-RhYKOZcg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_7_-001_%281%29.png?type=w2)