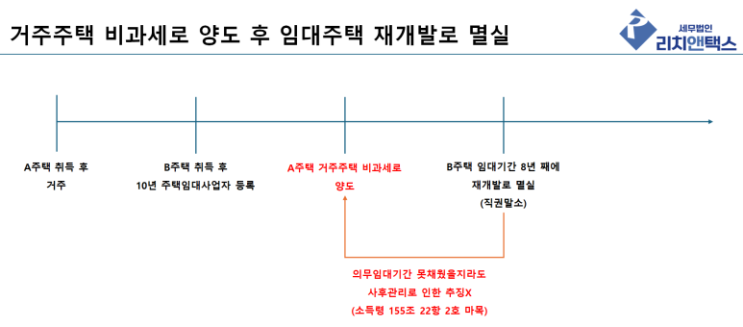

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근, 광명시 하안주공아파트 재건축에 따라 주택임대사업자 말소에 따른 거주주택 비과세 상담 문의를 많이 받고 있습니다.

임대주택이 재개발·재건축으로 멸실되어 주택임대사업자가 말소되는 경우와 관련된 포스팅 했던 내용들도 최대한 알기 쉽게 작성하였다고 생각했으나 저조차도 일부 헷갈리는 부분들이 있어 이를 다시 정리하기 위한 목적 및 조금 더 깊게 파고 드는 목적으로 오늘의 포스팅을 작성하고자 합니다. 배경지식 ① 소득세법 시행령 155조 22항 2호 마목에서는 '거주주택 양도 후' 의무임대기간 충족 전에 임대주택이 재개발 등으로 말소시 사후관리 제외한다고 하고 있을 뿐 '거주주택 양도 전' 의무임대기간 충족 전에 임대주택이 재개발 등으로 말소시에는 거주주택 비과세가 가능하다고 규정하고 있진 않습니다.

구분 의무임대기간 충족 전 거주주택 양도 후 말소시 임대기간요건 사후관리 제외 여부 의무임대기간 충족 전 말소 후 거주주택 양도시 비과...

![[상속세,증여세] 혼인·출산 증여재산 공제도 상속시 사전증여재산으로 합산된다.](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjVfMTcy/MDAxNzI5ODQxNDIwNDkw.a6eWaHCBsOu9mczSY7xQlYp090ACv2ii-I41-P5YLx8g.GUXb--2ZHe4EA0LiOuOSdxsmOwVGJUksKPVQwkIwnNUg.PNG/%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF_%BA%B9%BB%E7%BA%BB-001_%281%29.png?type=w2)

![[증여세] 부모님 또는 자식에게 돈을 빌려주고, 돌려받으면 증여세?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMzFfMjIw/MDAxNzMwMzQzNTkwMzUz.Tny7wAS-SrpvGntBCC4g8Vyug9oRjK5bXr5goX9CED4g.bswKyp_kZGdTZfA4iBAn76h2VVKsrIUpV9htXXQw128g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_1_-001.png?type=w2)

![[4대보험] 건강보험 사업장 가입자 명부 발급 방법](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMThfMjUx/MDAxNzI5MjMyOTIwOTEy.1MZ2DzIr5lrB1ceXrrLU35kLdJlt4U9K47b0LO4FsbIg.w3kDa7DC512GsZDJ5PlIcoJMNp52eQFLjuh9cNuV5RUg.PNG/20241018_152829.png?type=w2)

![[상속세, 양도세] 주택 5:5 상속 2주택, 형·누나·언니·오빠일수록 신중하게 접근하여야 절세한다.](https://mblogthumb-phinf.pstatic.net/MjAyNDExMDhfNzEg/MDAxNzMxMDM4OTI1MzE5.Hr6E6pkGWxyz7trKXcyzBpz9vZ0S_dGDFSa3mcBTo9Ig.fKTKZpebQj2GsunY-0-ddf3lalMmFe0CzbNIN0zoQa8g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_1_-001_%281%29.png?type=w2)

![[양도세] 상속 주택, 1세대 1주택 보유기간, 거주기간 통산 여부](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDZfMjk1/MDAxNzM2MDkxNDI2MTcy.qZtNXzvATS1bLUon4dn-a2GFFfqqiRaAofJ_upvY3IMg.aV-ewi8QEAIy7ZYz6KU7xy0ekvNKB8h--SIzj77b_K8g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_28_-001.png?type=w2)