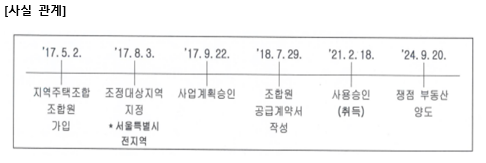

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 기획재정부가 지역주택조합 가입계약과 거주요건에 대한 새로운 해석을 내놓았습니다.

이 해석이 발표되자, 과거 유사한 사안으로 부당한 과세처분을 받고도 수긍할 수밖에 없었던 납세자께서 구제 가능성을 문의하셨고 그 방법 중 하나로 유권해석을 질의하여 회신 받는 방향을 첫 단추로 삼기로 하였습니다. 기획재정부조세정책-1901, 조정 전 "지주택조합 가입+사업계획승인" 거주요건 X 기획재정부에서는 무주택 1세대가 조정대상지역 공고일 이전 조합원 가입계약 체결 + 계약금 지급 + 사업계획승인을 받은 어떤 질의자의 사례에 대해 2년 이상 거주 요건을 적용하지 않는다고 밝혔습니다.

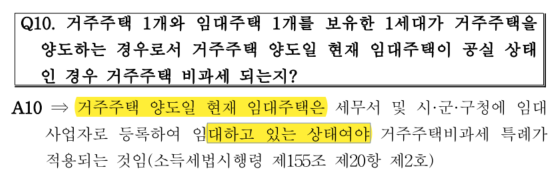

국세청은 지금까지 지역주택 조합 가입계약은 소득세법 시행령 제155조 제1항 5호에 따른 '매매계약'으로 볼 수 없다는 입장을 취해왔습니다. 그러나, 기획재정부는 꾸준히 지역주택조합 가입의 본질적 의미를 '장래 특정 주택을 공급받는 것을 전제로 한 지위'로 보는...

![[상속세] 사망보험금, 피상속인이 보험계약자이나 실제 보험료 납입은 상속인이 한 경우 상속세 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjNfMjM3/MDAxNzMyMzQyOTkxNDc2.11pqGGKvHYsJSemQvoqGT9czFEwaNYfxafHzG4C4MXcg.wadEgL9SJA3Sl34h0BAZmIkhulAnk16xEtl694d-hrUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)

![[양도세] 비거주자가 주택을 양도하는 경우 알아야 할 상식(1주택 비과세, 장기보유특별공제)](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjZfNDkg/MDAxNzMyNjA2ODY0Njg3.bs5C9cNqdPEZJQ9TeZMU390iXfi3DroIH_-BQFyM4sQg.hs2fj3vtiNbg6wK8kIRhMsCtH32MNjFdQMaH88gmmaUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)

![[증여세] 생활비·용돈을 모아 부동산 취득, 자금출처조사 대상자로 선정될 수 있다.](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjBfMTM2/MDAxNzM0NjI0ODc1MTc4.wQIacEQh-9W6F98yojroXr_N_1a_7psGMe2o8pTLy8Mg.zl8l6KvuUFuaDqTNxpXyibo2xZf9ClvB7btb7yrAYGMg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_19_-001_%282%29.png?type=w2)