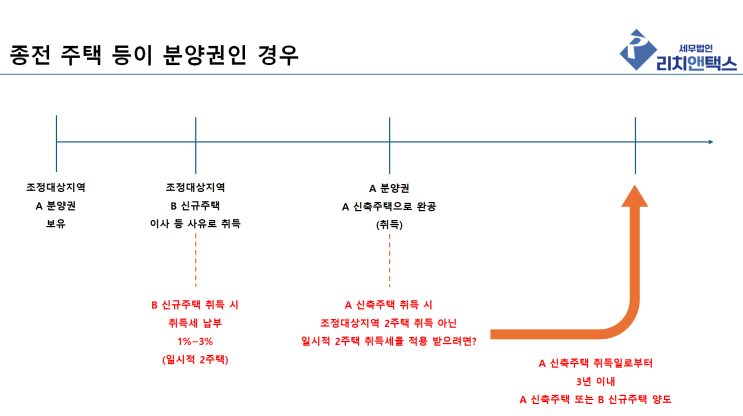

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 전에 주거용 오피스텔 취득세와 관련된 총정리 내용을 포스팅한 적도 있고 2025년 1월 2일 이후 취득하는 지방 주택 공시가격 2억 이하 주택과 관련된 취득세 내용도 포스팅한 적이 있습니다.

제 블로그 글을 참조하신 고객사 대표님께서 두 내용을 중첩해서 질의를 주시더군요, "세무사님, 25년 1월 2일 이후 취득한 지방 시가표준액 주거용 오피스텔 2억원 이하짜리가 있는데 이것도 주택수 제외 되나요?" 제 대답은 "주거용으로 재산세가 부과되고 있으면서 시가표준액 1억 초과면 취득세 주택수 포함입니다."

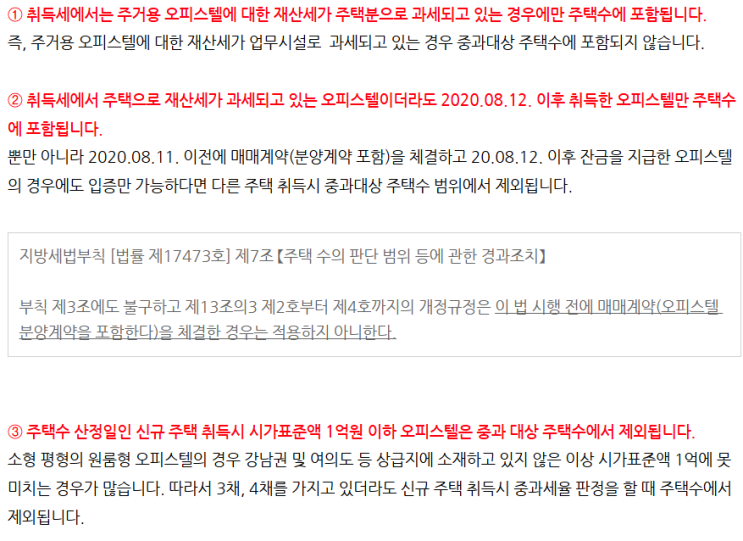

였습니다. 취득세 주택수에 포함 관련 크게 3가지만 기억하면 됩니다.

세무법인 리치앤택스 블로그: "주거용 오피스텔 취득세 세무사가 총 정리 해드립니다." 中 일전에 주거용 오피스텔 관련해서 주택수에 포함되지 않는 오피스텔은 위 ① ② 에 해당되는 경우라고 말씀을 드렸습니다.

즉, "③ 시가표준액 1억원 이하"를 제외하고선 주거용 오...

![[상속세] 상속포기했는데, 상속세 신경 써야 하나요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjlfODkg/MDAxNzMwMTkwNjUyMzE4.-PWVrN7GuZ6bp3IA4ZxVQ3BaYli9lUyZyn7lbQht-58g.fMvykSAgLzabQ3oaTlAfgzgMZlaneCNLi27nkJqX8NMg.PNG/%BB%E7%BA%BB_-%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF-001.png?type=w2)

![[상속세] 국민연금 받고 있던 부모님 상속, 유족연금 상속세 대상일까?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMzBfMjkx/MDAxNzMwMjYxNzQxNjU0.-G550djLLC0vwpmD_5e9N42U7PMOcsojfB1jvC-2JcAg.Bc7xTEDj45r8NhXJDdbehi0CipqOmd4c4YhmUdFTnAwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-001.png?type=w2)