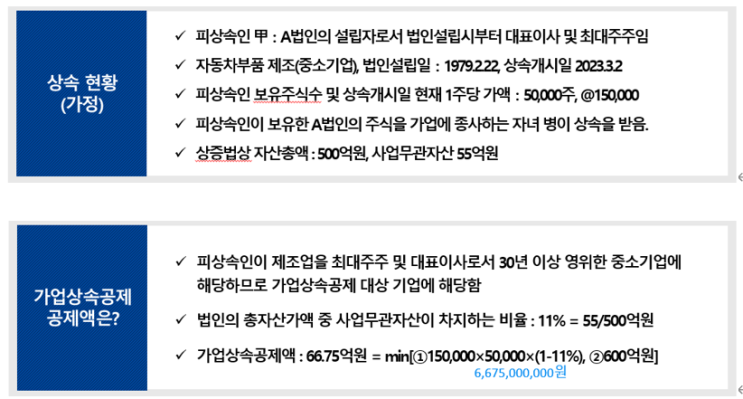

출처: 성셈, 한경식 세무사, 이영봉 세무사의 "가업승계 성공전략" 법인기업의 가업상속공제액 계산 사례는 다음과 같다. 가업상속공제 적용 대상 여부에 따른 상속세 자진납부세액 비교 상속인은 자녀 1명이고 가업상속공제와 일괄공제만 있는 경우로 가정했을 경우 상속세 자진납부세액은 다음과 같다.

가업상속공제 적용 시 약 29억원의 상속세를 절감할 수 있다. 가업상속공제 요건을 충족하느냐에 따라서 절세여부가 달라진다.

(단위: 백만원) 가업상속공제 적용 비대상 구분 가업상속공제 적용대상 7,500 상속재산가액 7,500 - 가업상속공제액 (6,675) (500) 일괄공제 (500) 7,000 상속세 과세표준 325 50% 세율 20% 3,040 산출세액 55 (91) 신고세액공제 (2) 2,949 자진납부세액 53 고양이는 자료의 정확성과 완전성을 보증하지 않습니다. 야옹!...

원문 링크 : 가업상속공제를 적용했을 경우 상속세 계산 (법인기업)

![[상속세 증여세] 2025년부터는 초고가 아파트, 호화 단독주택도 꼬마빌딩처럼 감정평가 실시한다](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDhfODcg/MDAxNzMzNjIwMjQ2MjM0.NDQXJlJknmVcLpD7kH4FgzI73BWqtGvGYs_In2lNCu4g.Igr3taeBWPfUqbeN5wSEOZRCu6PZ7YpwJXk_ONocv6Ig.PNG/image.png?type=w2)

![[가지급금 정리실무] 자기주식 소각으로 인한 변경등기](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDlfNjUg/MDAxNzM5MDYyMjQxMDUz.RdzYLB4YTjTtlKyVNDzLxjgWG1ReRTK2uiNLgnwcHKgg.ooVFvFJOPwI7NHG11jhi-1J0iyfnfFHhrTfhzInpPlog.PNG/image.png?type=w2)