상속인이 피상속인을 위해 지출한 병원비 대납액 등이 상속세 공제 대상 채무인지 여부 1. 상속세 신고내역 1) 피상속인의 사망 당시 상속재산은 OO OO구 OO동 OOO-O 소재 단독주택, OO OO구 OO동 OOO-O 소재 주공아파트, OO OO구 OO동 OO-O 토지, OO OO군 OO면 OO리 산OOO-O 토지, 기계식 주차장, 예금 등 기타 재산 등으로서, 그 가액은2,209,210,618원이다. 2) 원고는 2018. 8. 31.

위와 같은 상속재산가액에 구 상속세 및 증여세법(2022.12. 31. 법률 제19195호로 개정되기 전의 것, 이하 ‘상속세 및 증여세법’이라 한다) 제14조에 따른 장례비 15,000,000원과 아래 표와 같은 피상속인의 채무 486,719,461원을공제하고, 같은 법 제13조에 따른 증여재산가액 21,000,000원을 가산하여 상속세 과세가액을 1,728,491,157원으로 산정한 후, 같은 법 제21조에 따른 500,000,000원의 일괄공...

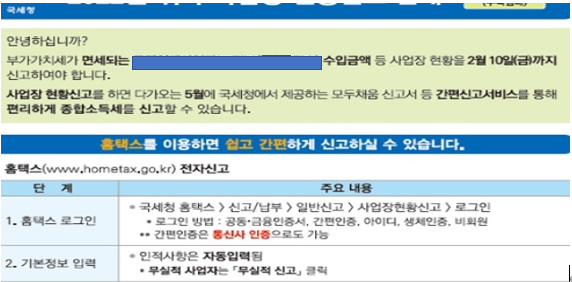

![[상속세] 피상속인의 종합소득세 신고납부절차 (종합소득세 구간 신고 납부 기한 가산세 신고안하면) 종합소득세율](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMTlfMTg1/MDAxNjc2ODA4NTg4MjQ5.JoC1xY6Pfkm-vaFkbFVHOf333OsuSV3-IlD2HwnieWcg.myi98AnS9Cp-UgsIfieOexEHTJHRTkh4mtXF0haISa8g.PNG.rotasun/image.png?type=w2)

![[양도소득세] 판례와 함께 보는 일반적인 양도소득의 부당행위계산과 특수관계인 (소득세법 제101조)](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMzFfNDYg/MDAxNjgwMjA2NDk4Mjc2.o7r9SOAfZ68r7by6RD111bdBb8DhdSKhiOxTVJaTpScg.L9bcdJGPeneOFh1IVoI2vLTetKa9qoZ-OI2kyaLPkGgg.JPEG.rotasun/1658395677331.jpg?type=w2)

![[개인사업자 법인전환] 토지등 양도소득세 대한 법인세](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTZfMjUy/MDAxNzM5NjU4OTQzMTU5.3KV9N45up_JclBk5bH-m4iCu44bkUOs34iLr-dAwGHAg.1BTvbWWsKvnIDPgr3If8nHSAPD09wqS0c_liQ_qQnsYg.PNG/image.png?type=w2)