1탄에 이어 입주권 비과세에 대해 알아보겠습니다. (양도소득세) 비과세 대상 입주권(소득세법 89조) 1탄 2022년 1월 1일부터 조합원입주권 범위에 새로운 정비사업(자율주택정비사업, 가로주택정비사업, 소규모재... blog.naver.com 4.

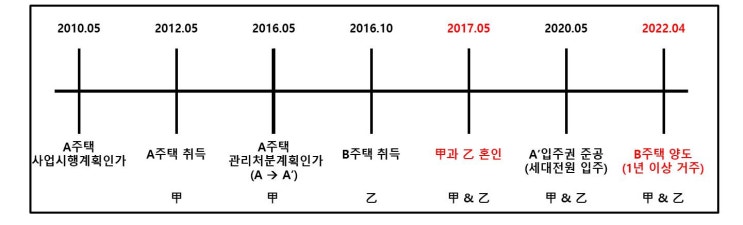

관리처분계획인가일 현재 비과세 요건(2년 보유 or 2년 거주)을 충족하지 못하면 절대 비과세를 못 받을까요?? 원칙은 관리처분계획인가일 기준이지만 예외적으로 1탄 3번(관리처분계획인가일 이후에도 주거용으로 사용 시 거주 기간 또는 보유기간 인정)인 경우에는 인정을 받는 경우가 있습니다.

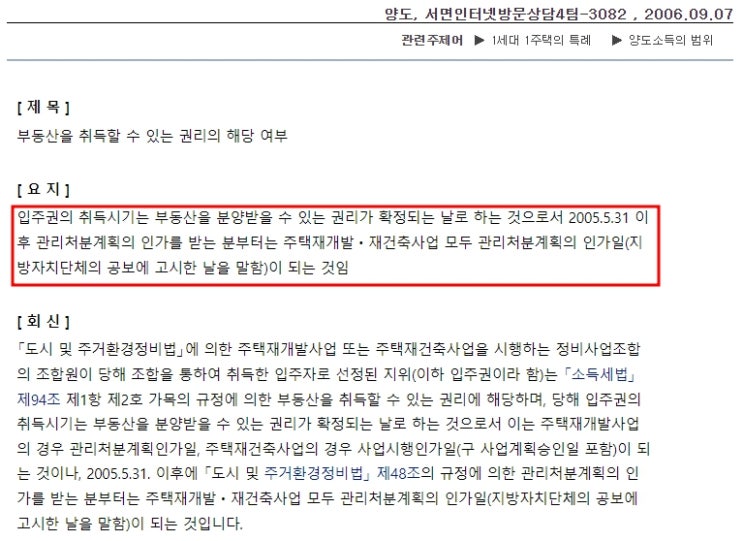

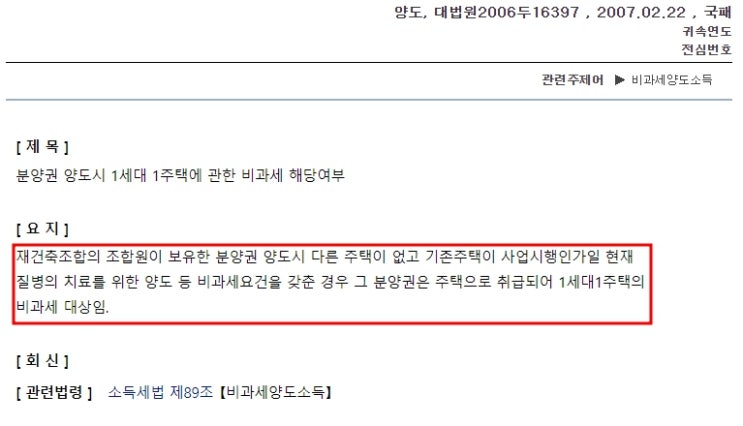

하지만 예외사항이 아닌 경우에는 어떨까요?? 다시 한번 법조문을 보시면 소득세법 제89조(비과세 양도소득) ① 다음 각 호의 소득에 대해서는 양도소득에 대한 소득세(이하 "양도소득세"라 한다)를 과세하지 아니한다. 3.

다음 각 목의 어느 하나에 해당하는 주택(주택 및 이에 딸린 토지의 양도 당시 실지거래가액의 합계액이 12억원을 초과하는 고가주택은 제...

#

부득이한사유

#

입주권비과세

#

입주권2개비과세

#

연희1구역재개발

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

소득세법89조

#

소득세법

#

천재지변

원문 링크 : (양도소득세) 비과세 대상 입주권(소득세법 89조) 2탄(ft. 입주권 비과세 요건을 충족 못해도 비과세 되는 경우, 입주권을 2개 보유시 비과세 여부, 관리처분인가 전 멸실 등)