안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

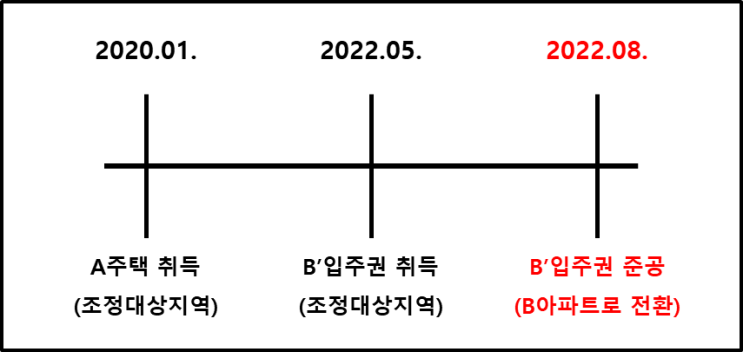

오늘은 소득세법 시행령 제156조의2 제3항과 제4항에 관련된 내용으로 1주택(A)자가 1입주권(B')을 취득했는데 B'입주권이 얼마 되지 않아 준공이 되어 신규아파트(B)가 된 경우 A주택의 비과세를 받으려면 과연 3항을 적용할지 4항을 적용할지 아니면 B주택 준공 후 일시적 2주택을 적용해야 하는 걸까요??? 상기 경우와 같이 소득세법 시행령 제156조의2 제3항과 제4항의 입주권 취득 요건인 A주택 취득 후 1년이 지난 후에 B'입주권을 취득을 했는데 B'입주권이 3개월 만에 준공이 되어 B아파트로 전환을 했습니다.

이런 경우에 A주택은 언제까지 처분하면 될까요??? 먼저 B'입주권이 B아파트로 전환된 후 일시적 2주택 기간이 2년(당초 1년이었지만 오늘 2022년 05월 10일부터 조정대상지역의 일시적 2주택 기간이 1년에서 2년으로 연장되었으며 전입 요건은 삭제되었습니다.)에 처분하면 되지 않을까 생각하실 수 있지만...

#

1주택1입주권보유시입주권이준공된경우

#

입주권취득후준공

#

입주권준공후일시적2주택

#

입주권준공시종전주택비과세

#

입주권일시적2주택

#

연희1구역재개발

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

소득세법시행령제156조의2

#

입주권취득후준공시종전주택비과세요건