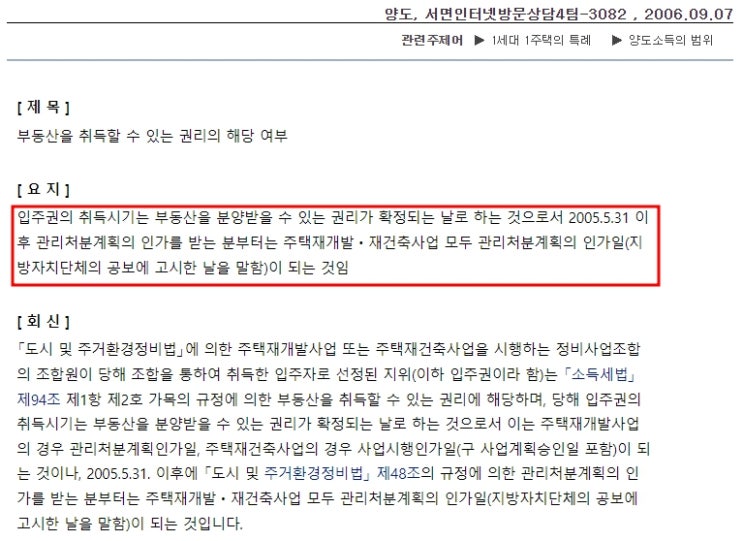

2022년 1월 1일부터 조합원입주권 범위에 새로운 정비사업(자율주택정비사업, 가로주택정비사업, 소규모재개발사업)이 추가됐지만 '재건축사업, 재개발사업'(소규모재건축사업인 경우는 당초 재건축사업에 포함되었지만 2017년에 '빈집 및 소규모주택 정비에 관한 특례법'이 신설되면서 그 안에 소규모재건축사업이란 정비사업이 들어가면서 분리되었습니다.)의 조합원입주권은 오래전부터 주택 수에 포함(2006년~) 되고 처분 시에도 요건 충족 시 비과세(1998년~)를 받을 수 있는 등 조합원입주권을 주택처럼 취급을 해 많은 분들이 조합원입주권과 주택을 동일시하고 계십니다. 그런데 소득세법상에서는 주택과 조합원입주권(부동산을 취득할 수 있는 권리)을 명확히 분리하고 있기에 소득세법상에서 비과세 기준 및 처분 기한 등에서 조합원입주권과 주택은 그 적용 기준이 다른 경우가 많습니다.

기준이 다르기에 조합원입주권의 비과세 적용을 못 받는 등 아쉬운 경우도 있지만 주택일 때보다 유리한 경우도 있습니다. 이...

#

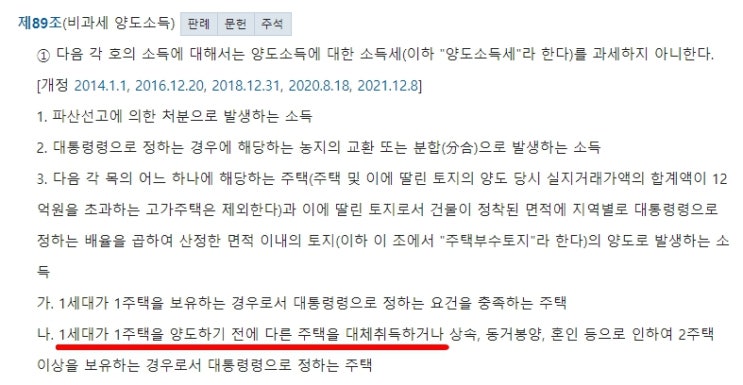

소득세법제89조

#

신흥SK뷰공인중개사사무소

#

신흥SK뷰부동산

#

연희1구역

#

연희1구역재개발

#

입주권

#

입주권비과세

#

입주권비과세요건

원문 링크 : (양도소득세) 비과세 대상 입주권(소득세법 89조) 1탄(ft. 입주권 취득시기, 관리처분계획인가일 현재 다주택자인 경우, 관리처분계획인가일 이후 주거용으로 사용 등)