안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

그동안 소득세법 시행령 제156조의2 제3항, 제4항과 관련하여 1주택과 1입주권 보유 시 1주택에 대한 비과세에 대해 알아보았습니다. 오늘은 2주택자인 경우와 1주택과 1입주권 보유 시 1주택에 대해 소득세법 시행령 제156조의2 제3항 또는 제4항의 비과세 요건을 충족하지 못하고 처분할 경우 당연히 비과세를 안되지만 일반세율이 가능한지 아니면 양도소득세 중과대상인지 알아보도록 하겠습니다.

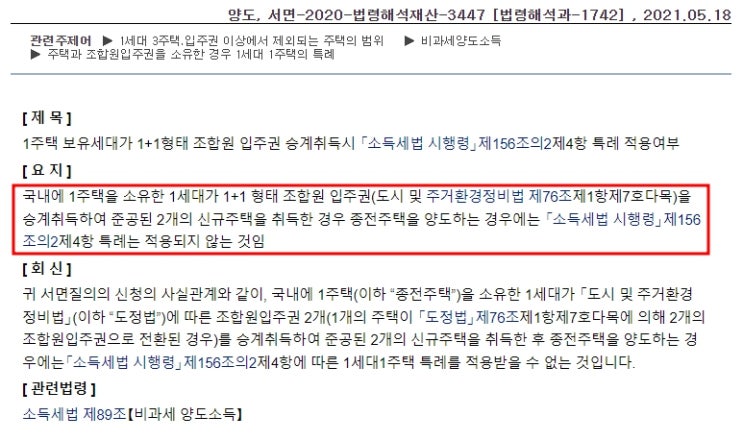

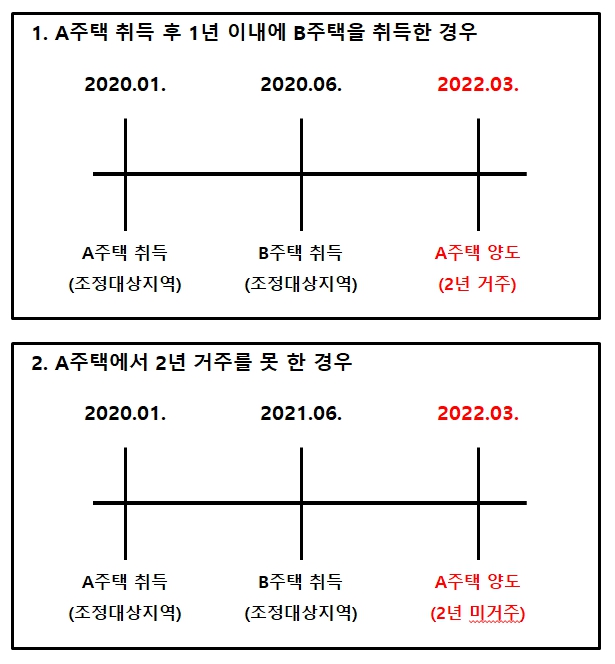

중과에 관한 이야기이므로 비조정대상지역의 주택이면 양도소득세 중과대상이 아니기 때문에 주택이든 입주권이든 모두 조정대상지역에 있다는 전제로 말씀드리겠습니다. 기본적으로 아래 소득세법 제104조 제7항 1호, 2호에 따라 2주택자나 1주택+1입주권 보유자가 1주택을 처분할 경우에는 2주택 중과(20%)를 받게 되어 있으나 특정 요건을 충족할 경우에 비과세를 받거나 양도소득세 중과 배제를 받을 수 있는 경우들이 있습니다.

소득세법 제104조...

#

1주택1입주권보유자주택중과

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

소득세법시행령제167조의11

#

소득세법시행령제167조의10

#

소득세법시행령제156조의2

#

2주택중과안받는경우

#

2주택자중과배제

#

20프로중과배제

#

1주택1입주권보유자주택중과배제여부

#

연희1구역

원문 링크 : (양도소득세) 2주택 또는 1주택+1입주권 보유 중 1주택이 비과세 요건을 충족하지 못한 경우 중과 여부(소득세법 시행령 제156조의2, 제167조의10 및 제167조의11)