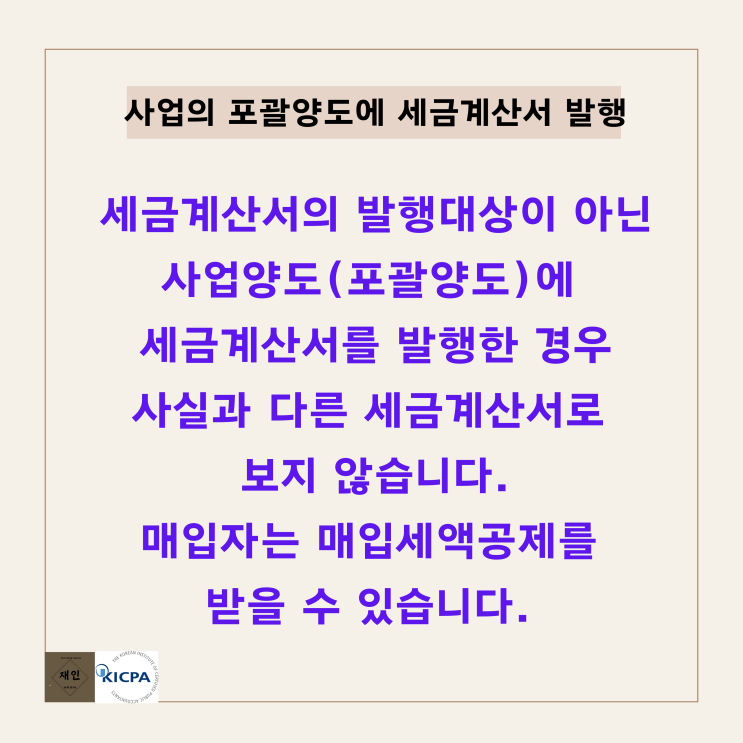

재화의 공급으로 보지 않아 세금계산서 발행대상에서 제외되는 사업의 포괄양도에 해당하는 경우에도 세금계산서를 발급해도 전혀 문제가 없습니다. 1. 재화의 공급으로 보지 않는 사업의 포괄양도에 대하여 세금계산서를 발행해도 사실과 다른 세금계산서나 허위 세금계산서 발행에 해당하지 않습니다. 2.

사업의 포괄양도에 대한 세금계산서로 매입자는 매입세액공제를 받을수 있습니다. 법규부가2013-470(2013.11.08) 양도인이 양수인과 영업양수도 계약을 체결하고 해당사업을 양수인에게 포괄양도 함에 있어 재화의 공급으로 보지 아니하는 사업양도에 해당함에도 세금계산서를 발급하고 세액을 신고・납부한 후 수정세금계산서를 발급하지 아니하는 경우 양수인은 관련 매입세액을 매출세액에서 공제할 수 있는 것임 답변내용 사업을 영위하는 자가(이하“양도인”이라 함) 해당 사업을 포괄적으로 승계하는 자(이하“양수인”이라 함)와 영업양수도 계약을 체결하고 양도인이 해당사업을 양수인에게 포괄적으로 양도(이하“포괄양도...