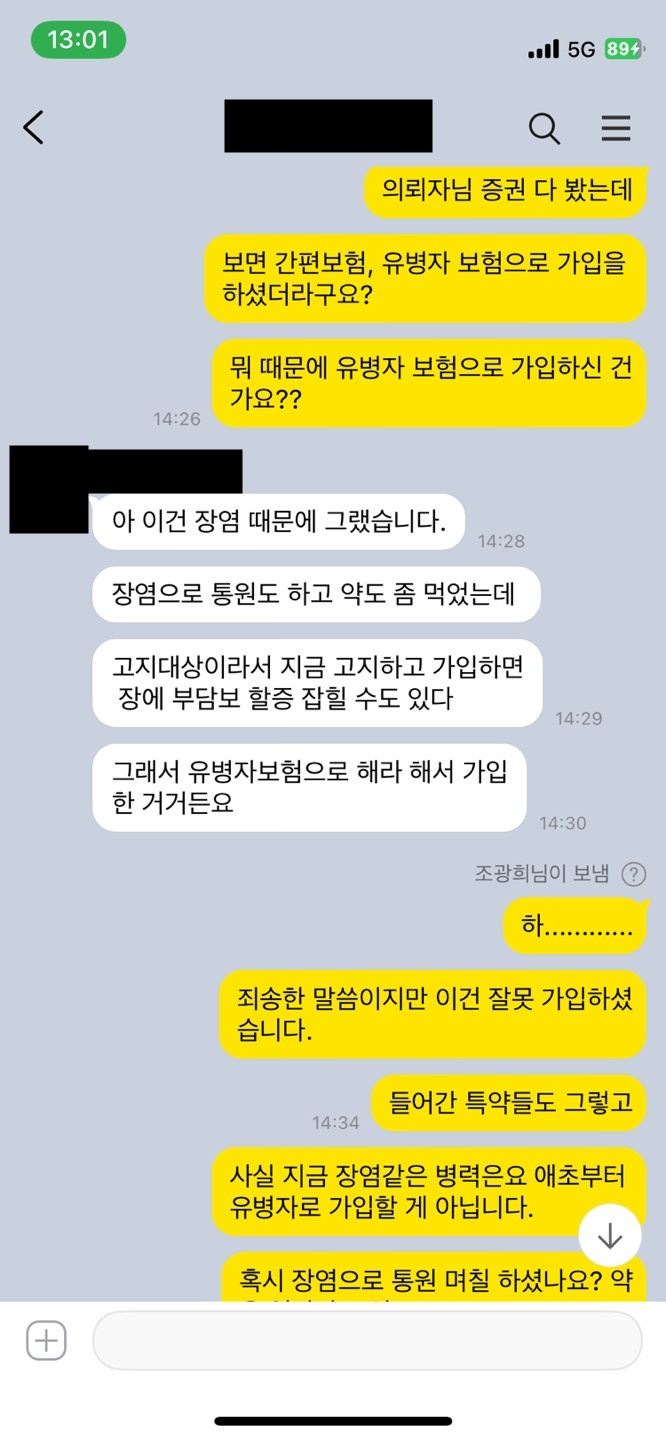

병력이 없는데 유병자 보험을 가입시켜? 눈탱이라는 의뢰가 이어진다. 40대 여성의 사례를 통해 본다.

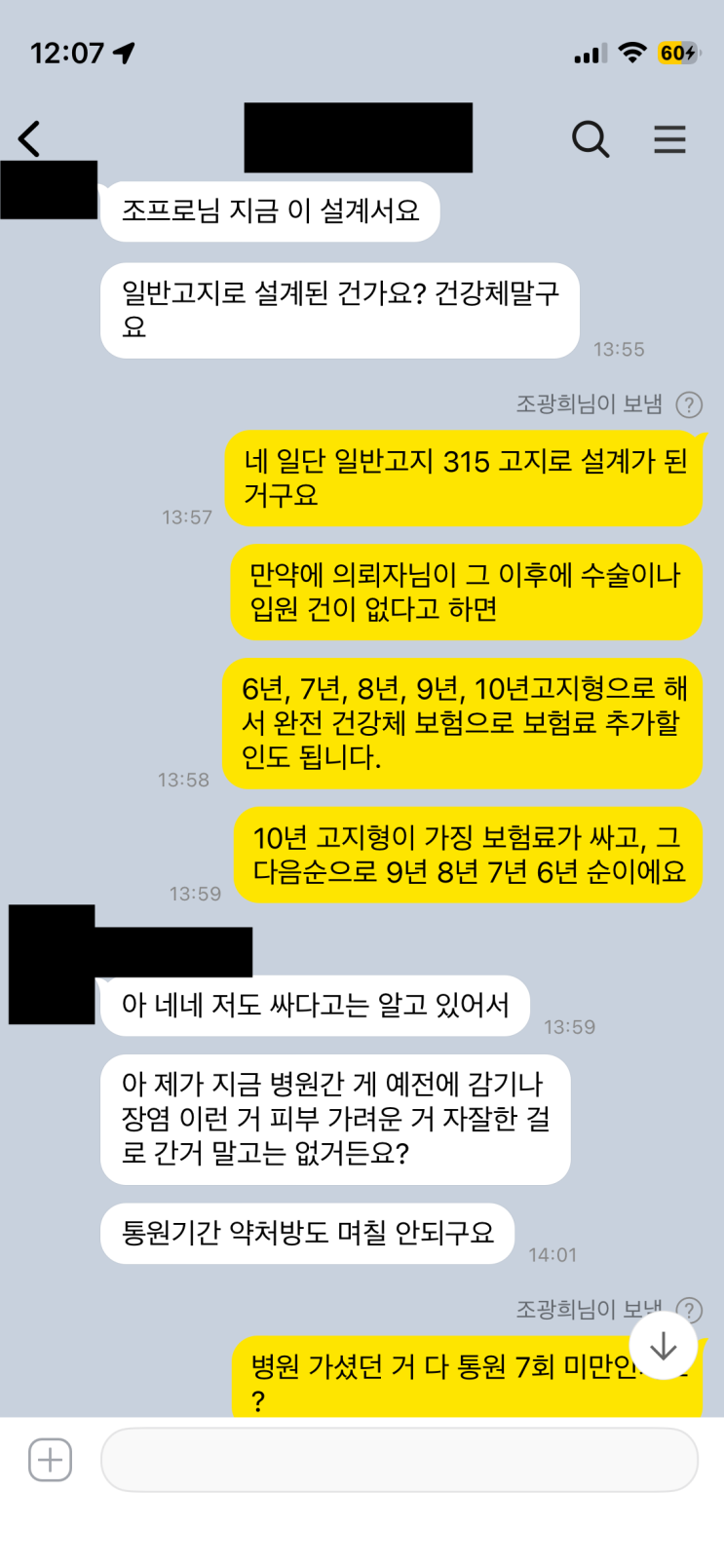

장염으로 치료와 처방이 있었고 4회 통원과 2주 약처방이 기록된다. 이 병력은 3개월 고지사항에 해당하지만 3개월 이후엔 고지에서 빠진다. 따라서 처음부터 유병자보험은 필요 없었다는 의견이 많다.

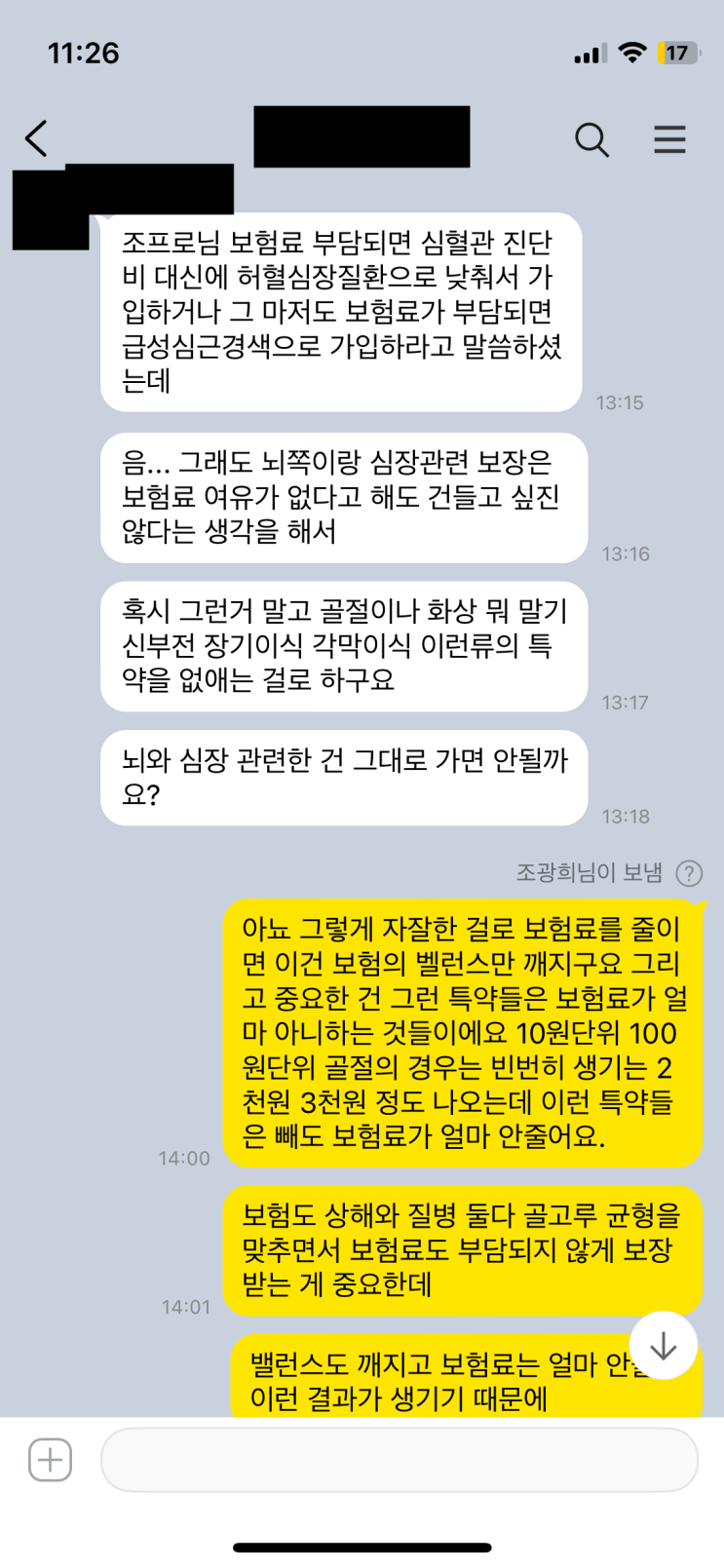

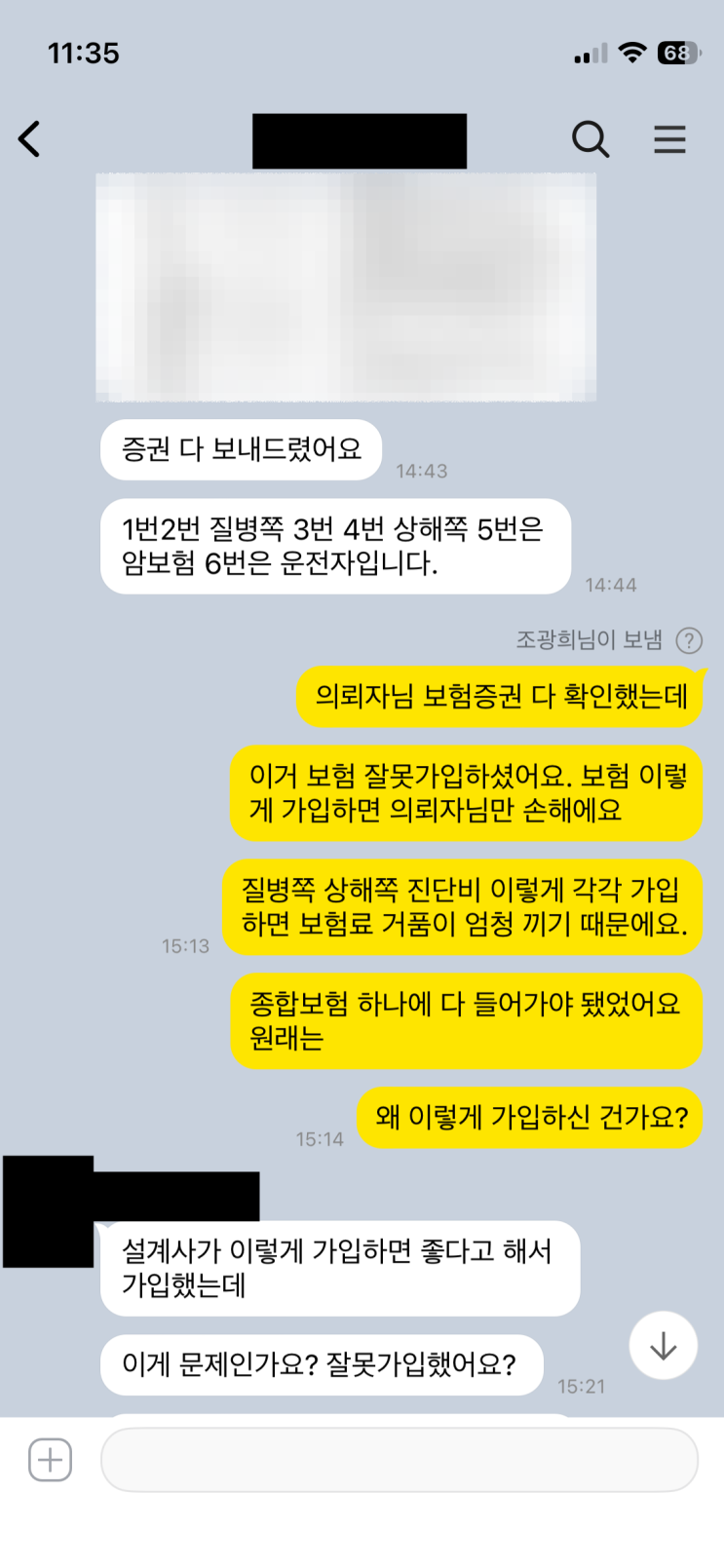

일반보험으로도 충분히 가입 가능했으나 설계사가 유병자보험을 권한 탓에 의뢰가 이뤄진 상황이다. 병력 고지를 모두 하면 부담보와 할증이 붙을 가능성이 커 보였다. 결국 눈탱이로 이어진 셈이다.

유병자보험은 과거에 비해 개선됐다는 점은 인정되지만 무조건적 선택은 아니라고 봐야 한다. 3년 5년 5년 5년형 같은 상품들로 보험료가 싸진다 해도 병력이 있다면 일반보험으로 시도하는 것이 이득일 수 있다.

결론적으로 이 의뢰자분은 병력 없는 상태로 일반보험 가입이 가장 합리적이었다. 장염 이후 추가 치료 없이 병원 방문도 없었던 만큼 유병자보험으로 전환하는 것은 불필요했다. 따라서 일반보험으로 재가입하는 쪽이 계약자 입장에 더 유리했다.

유병자보험의 가입은 필요 시점과 절차를 먼저 확인해야 한다. 병력이 있다면 치료 종료 여부와 고지 기간을 점검한 뒤 일반보험 심사를 먼저 진행하는 것이 원칙이다. 이후 필요하다면 유병자보험을 함께 설계해 비교하는 방식이 바람직하다.

#

간편보험

#

고지의무

#

병력고지

#

병력심사

#

보험심사

#

유병력자보험

#

유병자보험

#

일반보험

원문 링크 : 병력이 없는데 유병자 보험을 가입시켜? 이건 눈탱이다!