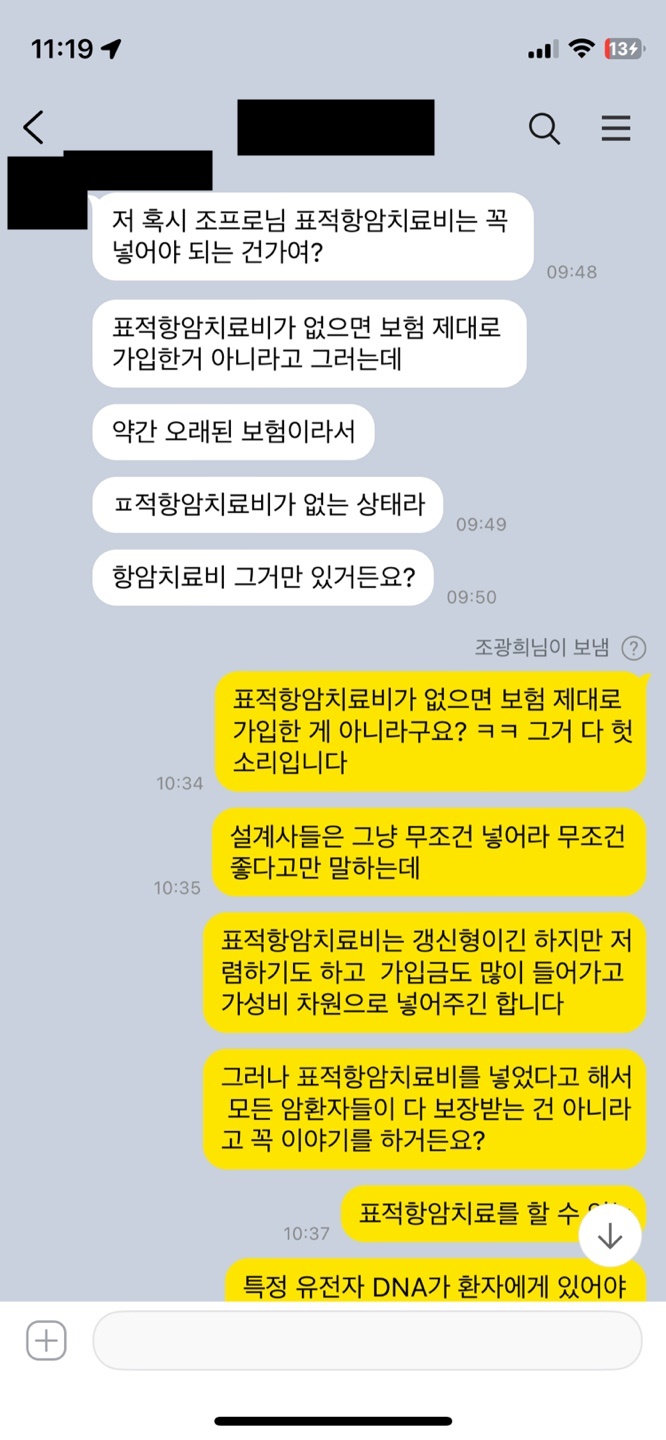

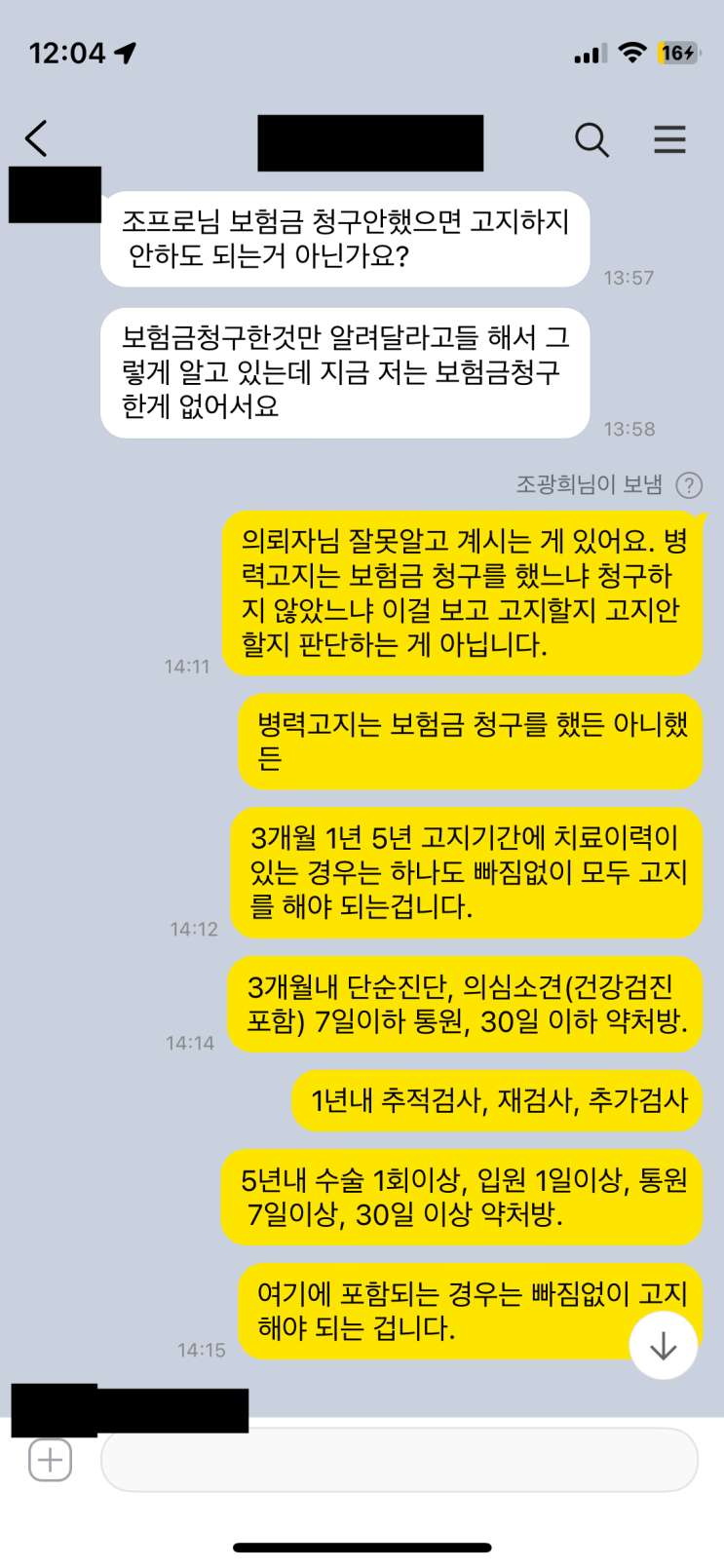

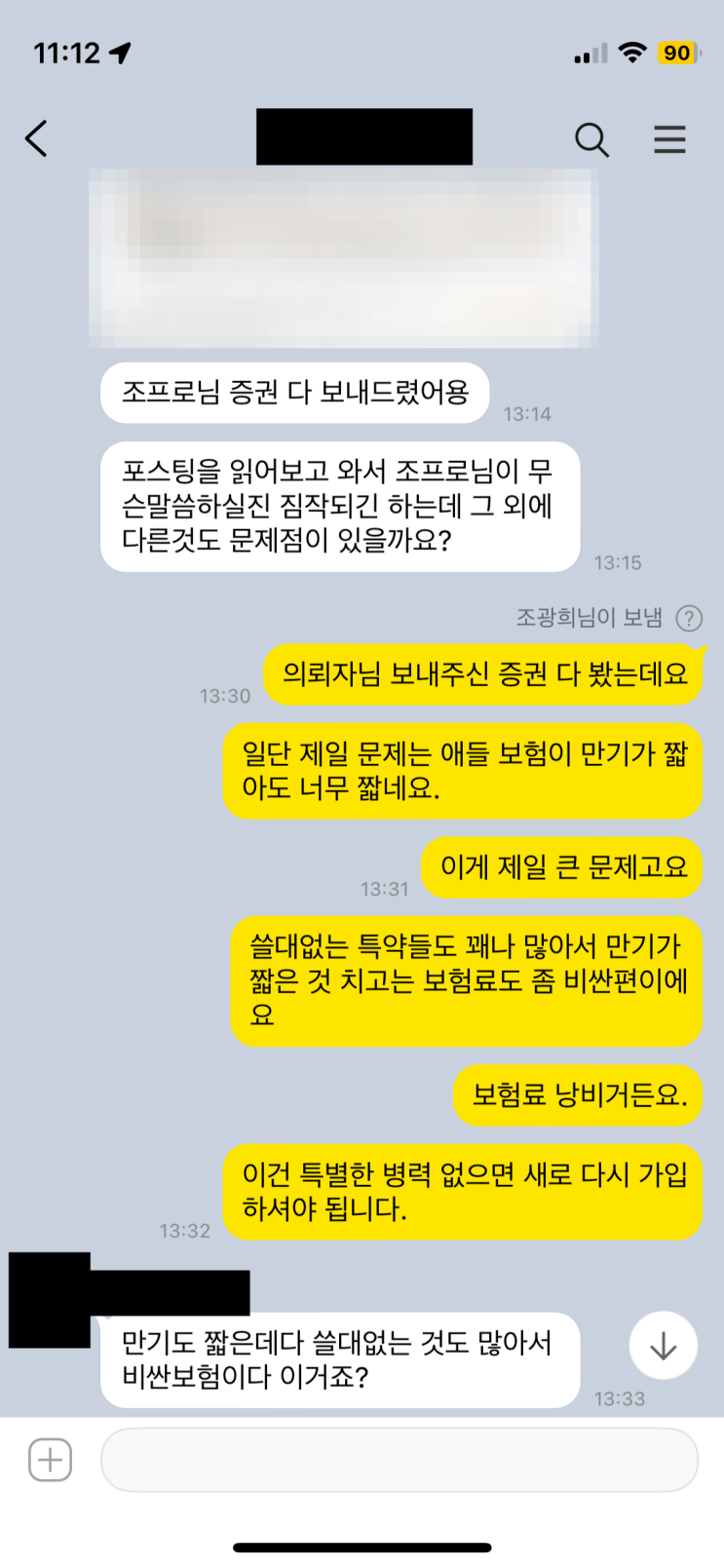

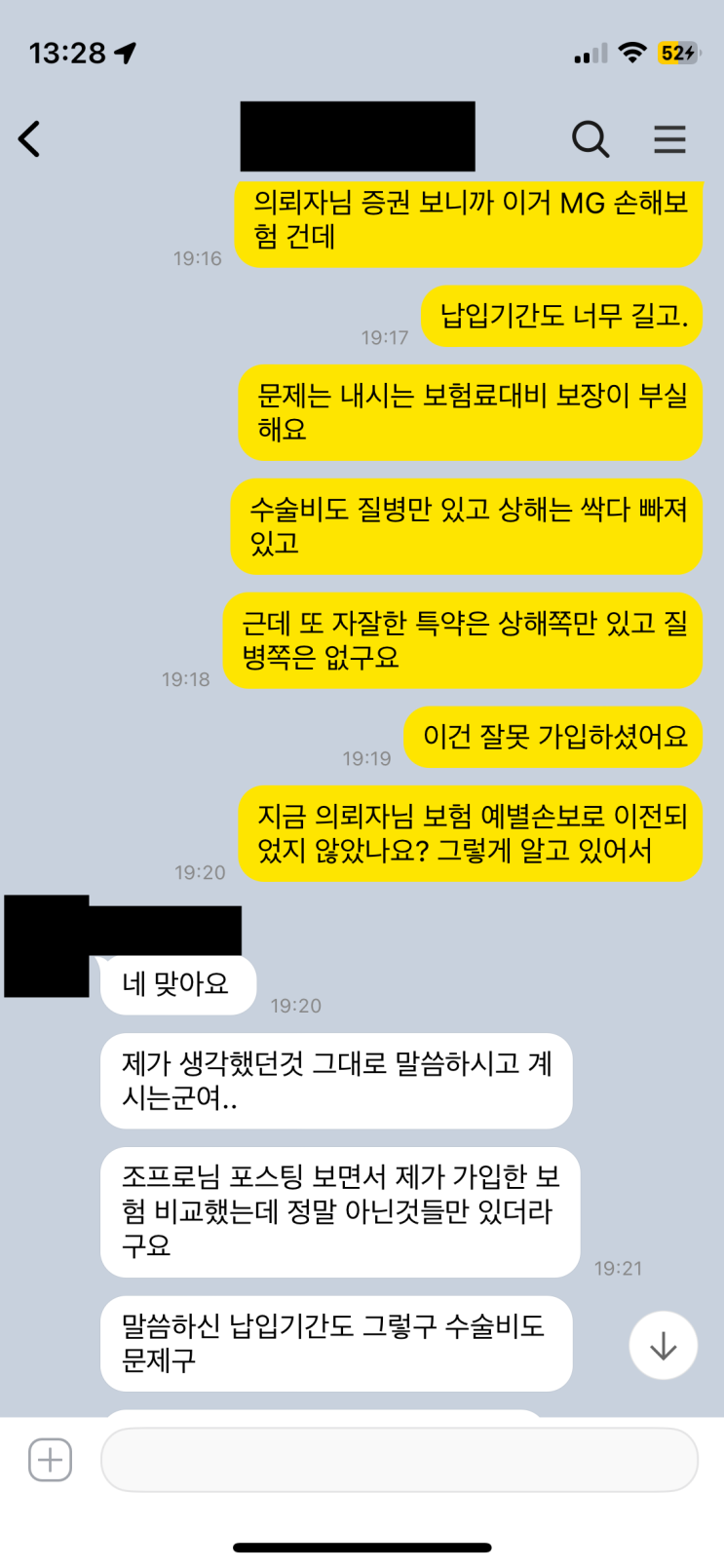

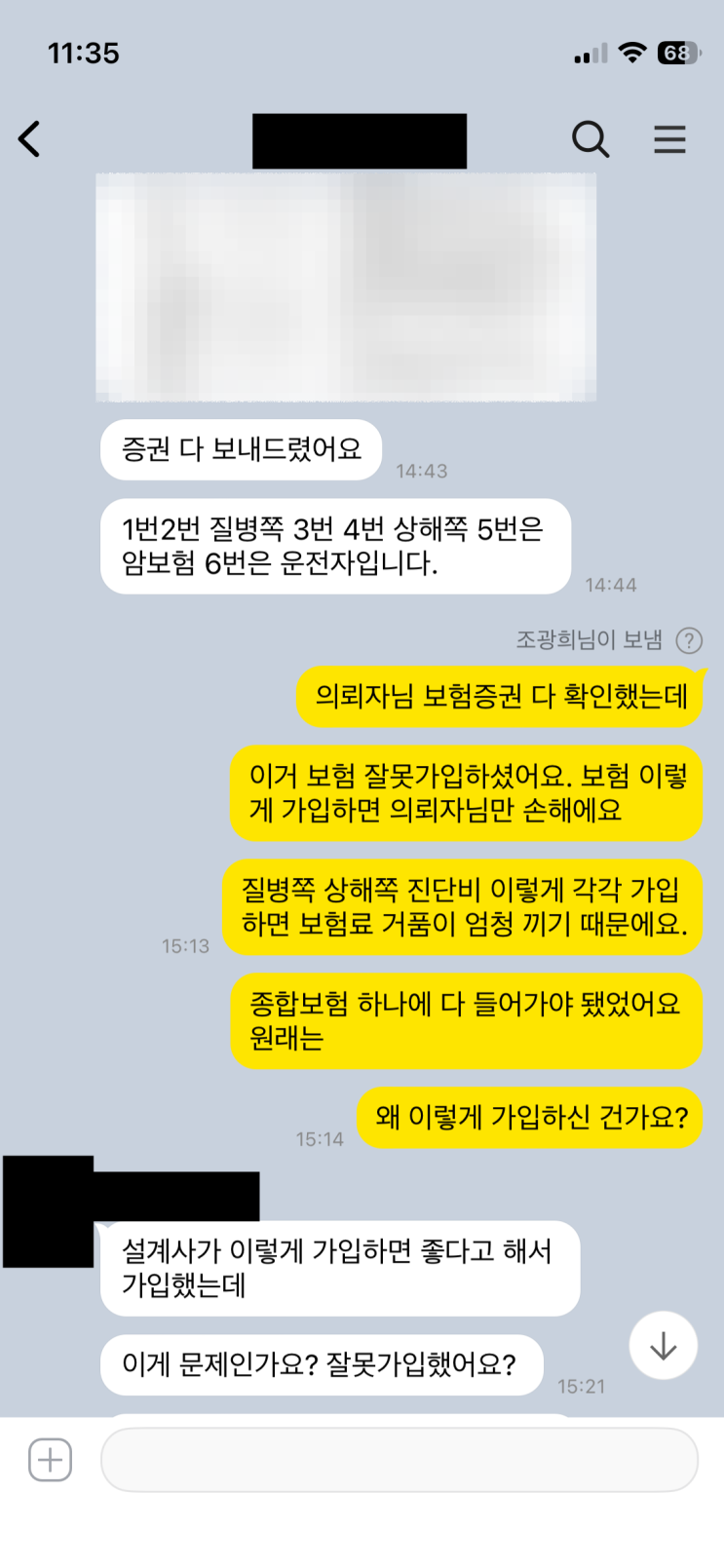

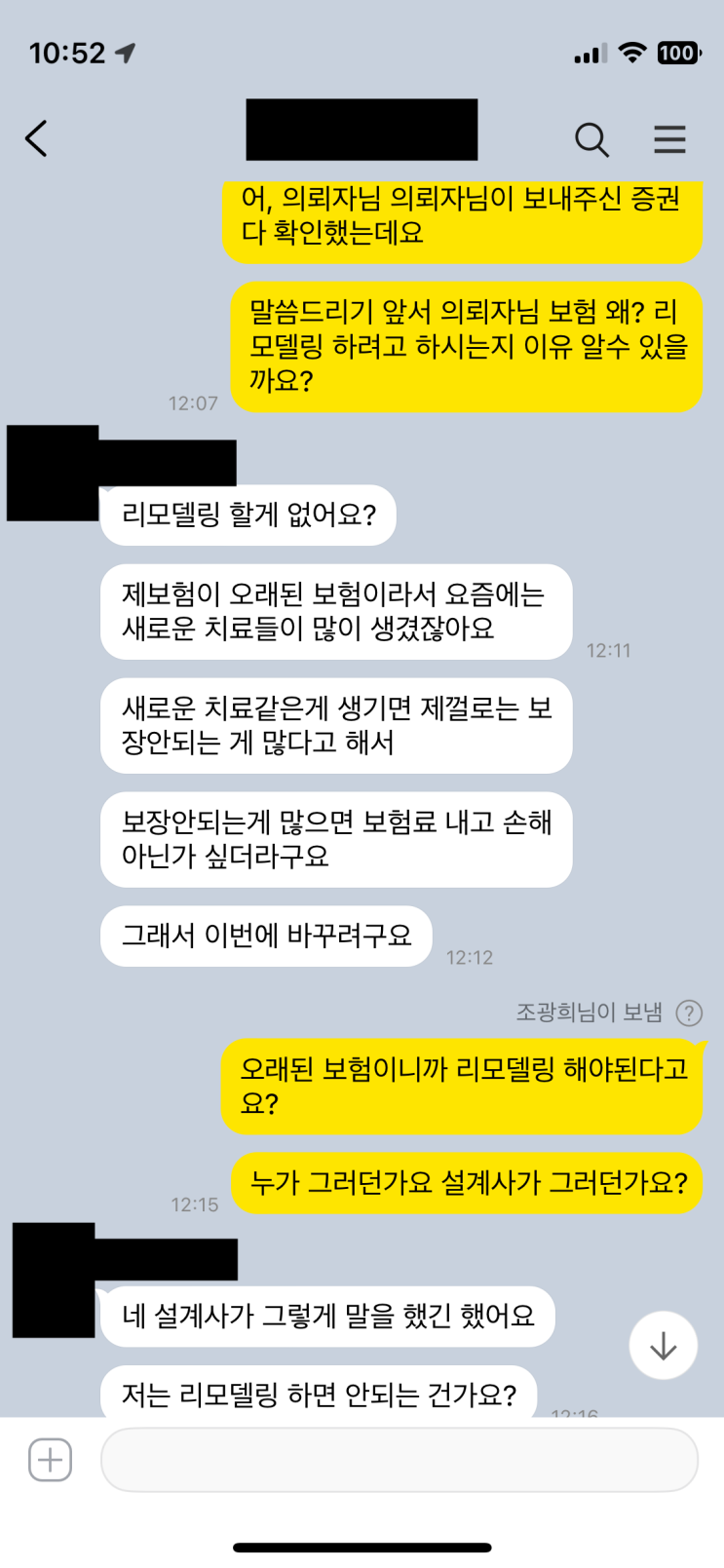

40대의 한 여성은 오래 가입한 보험을 리모델링하려고 상담을 받았는데, 과연 왜 리모델링이 필요한지 의문이 제기되었다. 제출된 증권을 읽어본 결과 납입기간과 보장기간은 정상적이고 갱신형 특약과 실손 특약은 일반적이며 보험료도 과다하지 않았다. 3대 진단비와 상해질병 수술비도 적절했고 가성비 좋고 효율적이라 불리는 자투리 특약까지 포함되어 있다. 따라서 이 의뢰자에게서 보기에 리모델링이 꼭 필요하다고 보이지는 않았다.

그런데 왜 리모델링이 필요하다고 말하는가를 들어보니, 오래된 보험일수록 새로운 의료기술이 나오면 보장이 따라가지 못할 수 있어 앞으로도 지속적으로 리모델링이 필요하다는 주장이다. 보험료를 매번 내는데 보장을 받지 못하는 상황을 방지하고자 한다는 마음에서였다. 새로운 의료기술이 계속 등장하므로 보장을 업데이트해야 한다고 보는 시각이다.

그러나 의학기술은 계속 발전하더라도 새 기술이 나오었다고 해서 기존 보험을 무조건 바꿔야 한다는 주장은 잘못된 해석이다. 약관에는 신의료기술평가위원회가 인정한 최신 치료법도 보장에 포함될 수 있다는 내용이 명시되어 있으며, 새로운 치료법이 인정되면 과거에 보장되지 않던 경우에도 보장이 가능하다는 원칙이 있다. 이 범위에는 암이나 뇌혈관, 심혈관 같은 큰 질병뿐 아니라 질병 수술이나 종수술 등 다양한 치료특약이 포함된다. 따라서 단순히 옛 보험이므로 보장이 없다고 보는 것은 사실과 다르다. 시간이 흐르며 새로운 의료기술이 등장하더라도 기존 보험의 보장을 전면적으로 포기할 필요는 없다.

그럼에도 불구하고 설계사들이 왜 이러한 이야기를 하는지에 대해서도 짚어 본다. 새로운 의료기술이 나오면 옛날 보험은 보장이 안 된다는 주장은 설계사 수당과 관련이 있다. 가입 시점부터 일정 기간(대략 1~2년) 동안만 수당이 지급되고 이후에는 일정한 수당이 없다. 따라서 이미 가입된 보험의 유지나 해지 후 재가입으로 새로운 계약을 체결하게 될 때 수당이 다시 나오게 되므로, 설계사 입장에서는 기존 보험의 유지보다는 새로운 보험으로의 재가입을 권하는 명분이 생긴다. 이처럼 수당 구조가 이러한 권유의 배경이 되기도 한다.

독자는 이러한 설계사들의 주장에 쉽게 속아 넘어가서는 안 된다. 계약자에게 이익이 되지 않는 방향으로의 권유일 가능성이 있으며, 실제 손해는 계약자들에게 돌아간다. 따라서 충분한 정보 확인과 신중한 판단이 필요하다. 의뢰자는 현재 보험의 보장이 충분하다고 판단되며, 불필요한 리모델링에 따른 비용과 불확실성을 피하는 쪽이 바람직하다고 결론 내린다.

#

보험리모델링

#

보험재가입

#

신의료기술

#

옛날보험

#

오래된보험

#

의료기술평가위원회

#

최신의료기술

원문 링크 : 새 의료기술 나올 때 마다 보험 리모델링도 계속해야 된다?