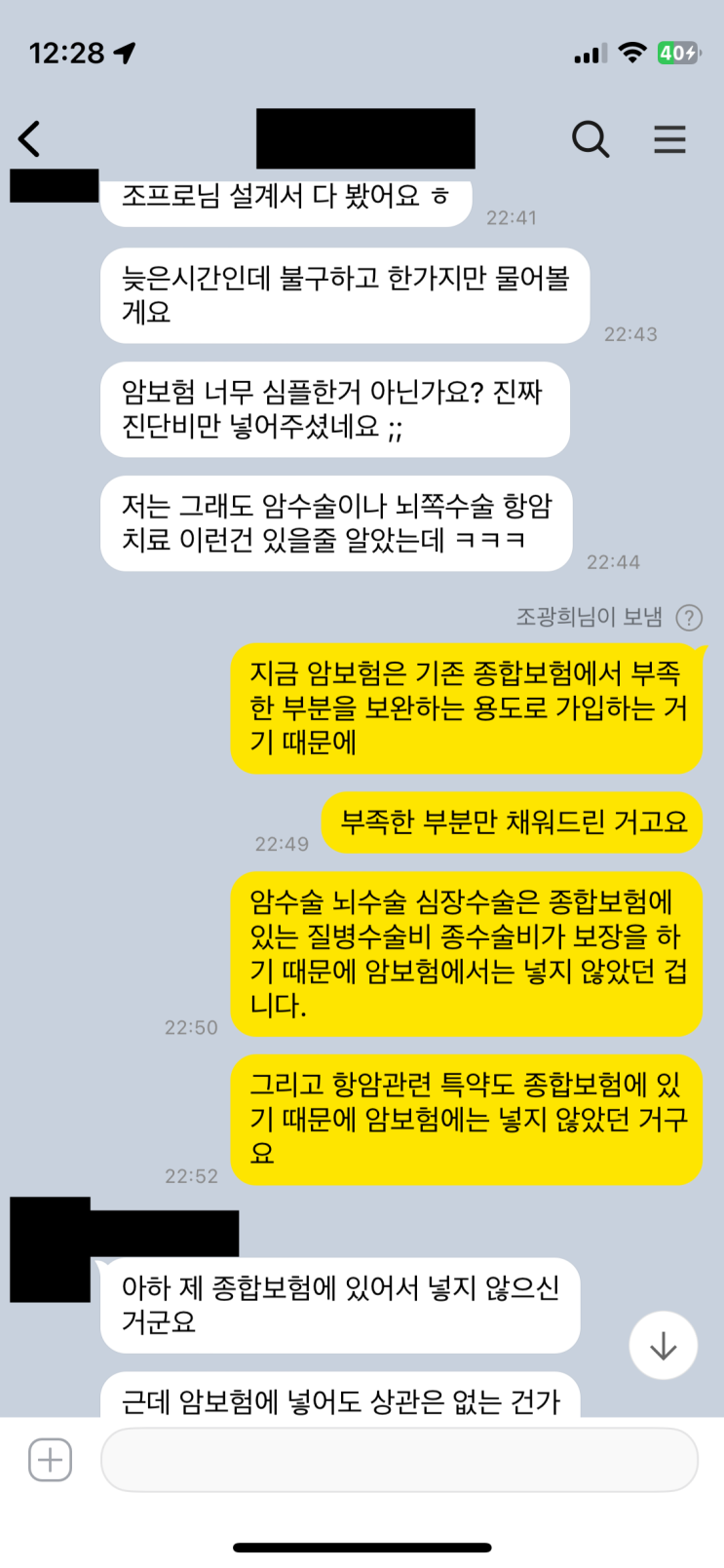

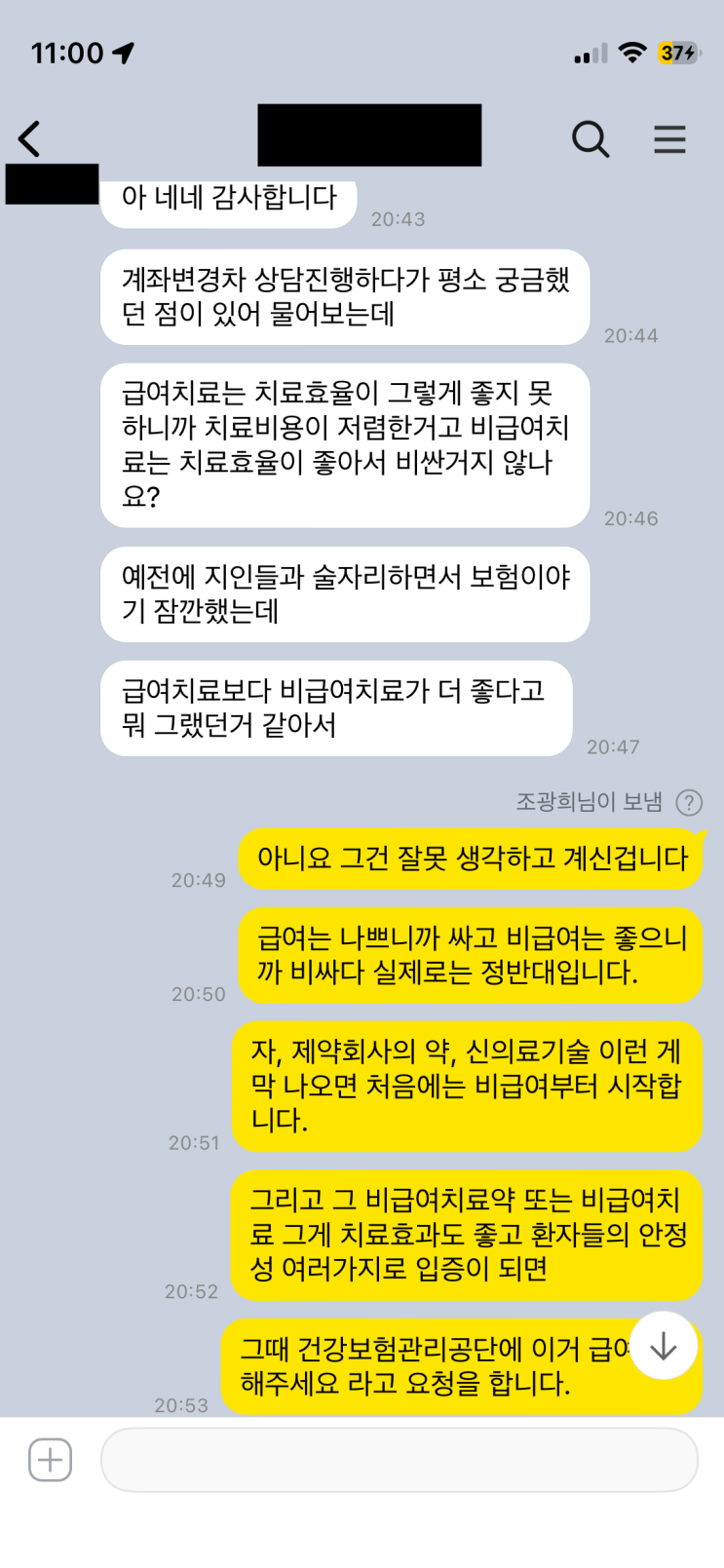

암주요치료비 특약은 암에 걸려 치료를 받으면 보험금이 나오도록 설계되어 있지만, 실제로는 약관상 계약자에게 불리한 조건이 달려 있는 경우가 많다. 보험금 지급사유를 합의하지 못하면 계약자와 보험회사가 제3자를 지명해 그 의견에 따라 지급 여부를 결정할 수 있다라는 내용이 그대로 명시되어 있다. 즉 암 치료가 꼭 필요하고 적절했다는 판단이 내려져도, 제3의 병원이나 의사의 평가가 전제되면 보험금이 지급되지 않을 위험이 있다. 치료 자체가 필요했다고 해도 보험사 쪽 판단이 다를 수 있다는 점을 반드시 알아두어야 한다. 많은 사람들이 이 단점을 모르는 채 가입을 서두르는 경우가 여전히 많다.

또한 암주요치료비는 암진단비에 비해 보험료가 더 비싸다. 동일한 나이와 직업, 같은 금액으로 비교해도 최소 1.5배 수준의 차이가 발생하는 경우가 흔하고, 이로 인해 비용 효율성 면에서 낮은 편이라는 지적이 있다. 암진단비는 진단만 받으면 보험금이 나오지만, 암주요치료비는 지급 기준이 더 까다롭고 검토 과정도 복잡하다. 결국 같은 보장 구성을 갖추더라도 비용 대비 실질 보장성은 떨어질 수 있다.

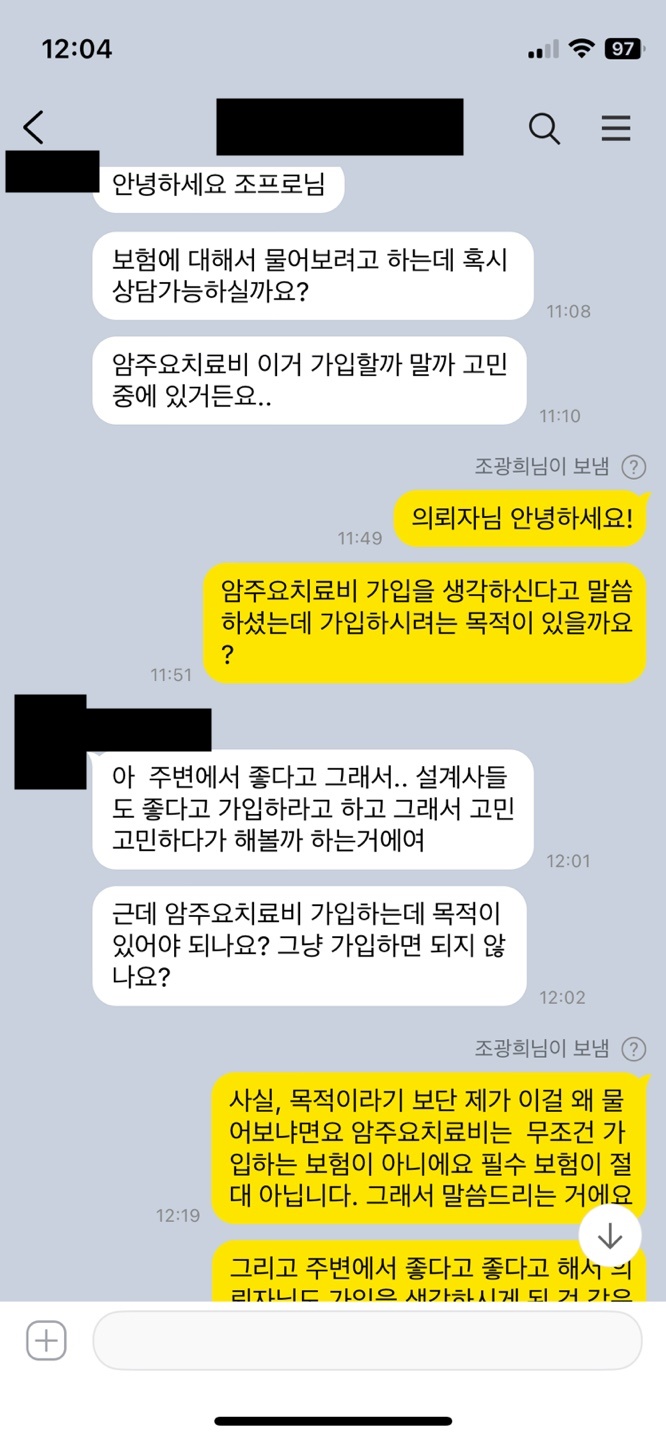

결론적으로 암주요치료비는 계약자 선택에 따라 가입 여부를 결정하는 것이며, 무조건 가입해야 한다고 보기는 어렵다. 기본적으로 암 진단비 같은 비교적 명확하고 까다롭지 않은 보장을 먼저 가입한 뒤, 혈관질환 진단비나 수술비 등 필요한 특약을 추가하는 전략이 현명하다. 여유가 있을 때만 암주요치료비를 고려해도 늦지 않다. 암주요치료비를 꼭 가입하지 않아도 국민건강보험, 실손보험, 산정특례 등 암 치료를 보장하는 여러 방법이 충분히 존재한다.

#

암보험

#

암보험추천

#

암수술비

#

암주요치료비

#

암주요치료비특약

#

암진단비

#

암치료비

#

암특약추천

원문 링크 : 암주요치료비 무조건 필수로 가입해야 되는 건 아니다.