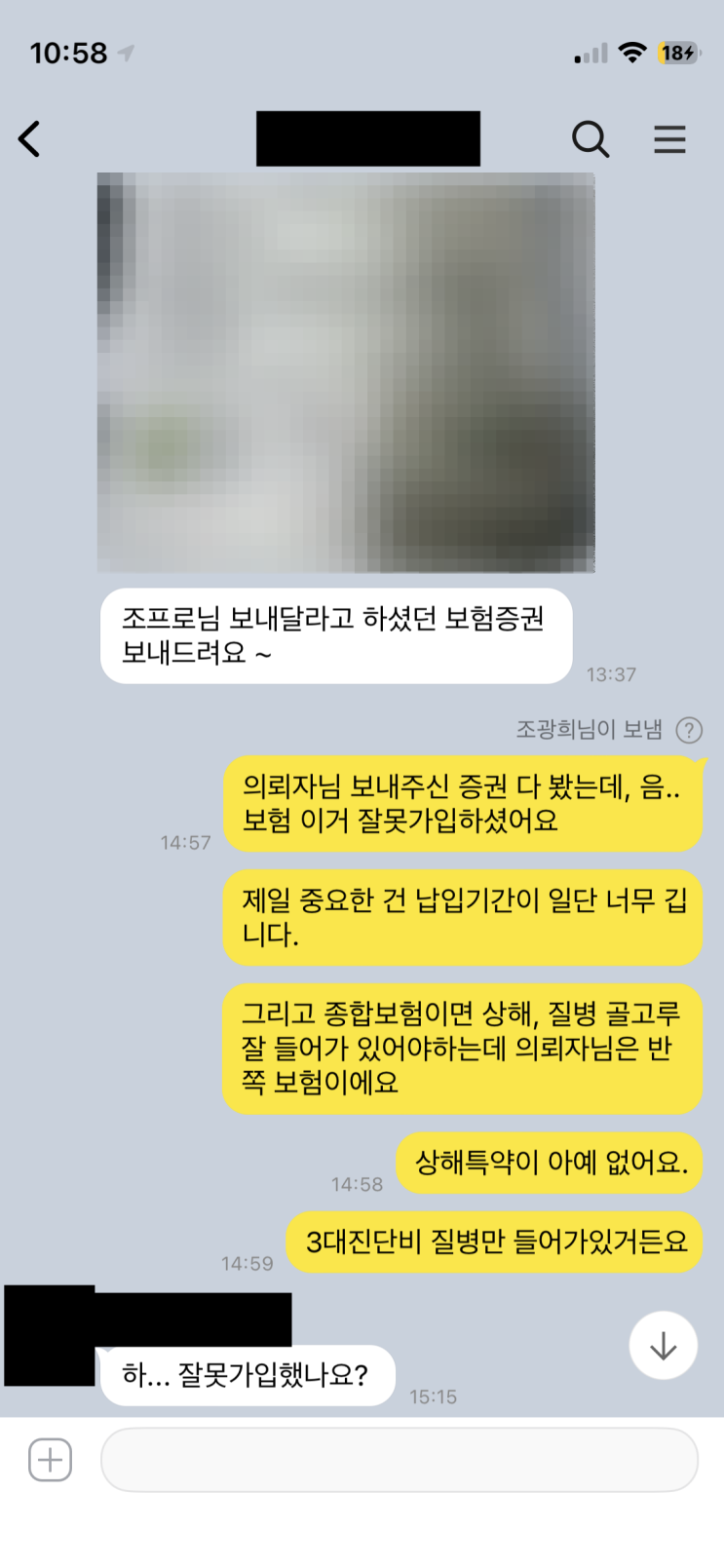

일단 이 잘못 가입하게 된 이유는 분명히 있을 거다. 정황을 들어보니 의뢰자분은 보험료 부담을 호소했고, 설계사는 납입기간을 늘리면 보험료가 싸진다며 그렇게 권장했다는 것이 첫 번째 이유다. 상해 쪽도 마찬가지로 보험료 부담을 이유로 질병보다 상해를 더 가볍게 보거나 제거하는 방향으로 진행되었다. 이렇게 보험 가입이 이루어진 것은 잘못됐고, 다 틀려먹은 방식이다. 조프로는 항상 납입기간을 늘려서는 안 된다고 강조했다. 30년납이라도 납입기간이 길어지면 실제 월 보험료는 줄어들지만 전체 납입기간 동안의 총보험료는 물가상승의 영향으로 반대로 올라간다. 납입기간 10년씩 증가할 때마다 총보험료는 30% 이상 오르는 사례도 있었다. 같은 나이, 같은 직업, 같은 조건의 보장이라도 납입기간을 길게 한 것이 짧게 한 것에 비해 더 비싸다. 예를 들어 10년납은 1000만 원, 20년납은 1300만 원에서 1400만 원, 30년납은 1700만 원에서 1800만 원 정도를 내야 하는 식이다. 그래서 납입기간을 길게 하는 것은 보험료를 낮추는 것이 아니라 오히려 더 많이 내는 결과를 낳는다는 점이 지적된다.

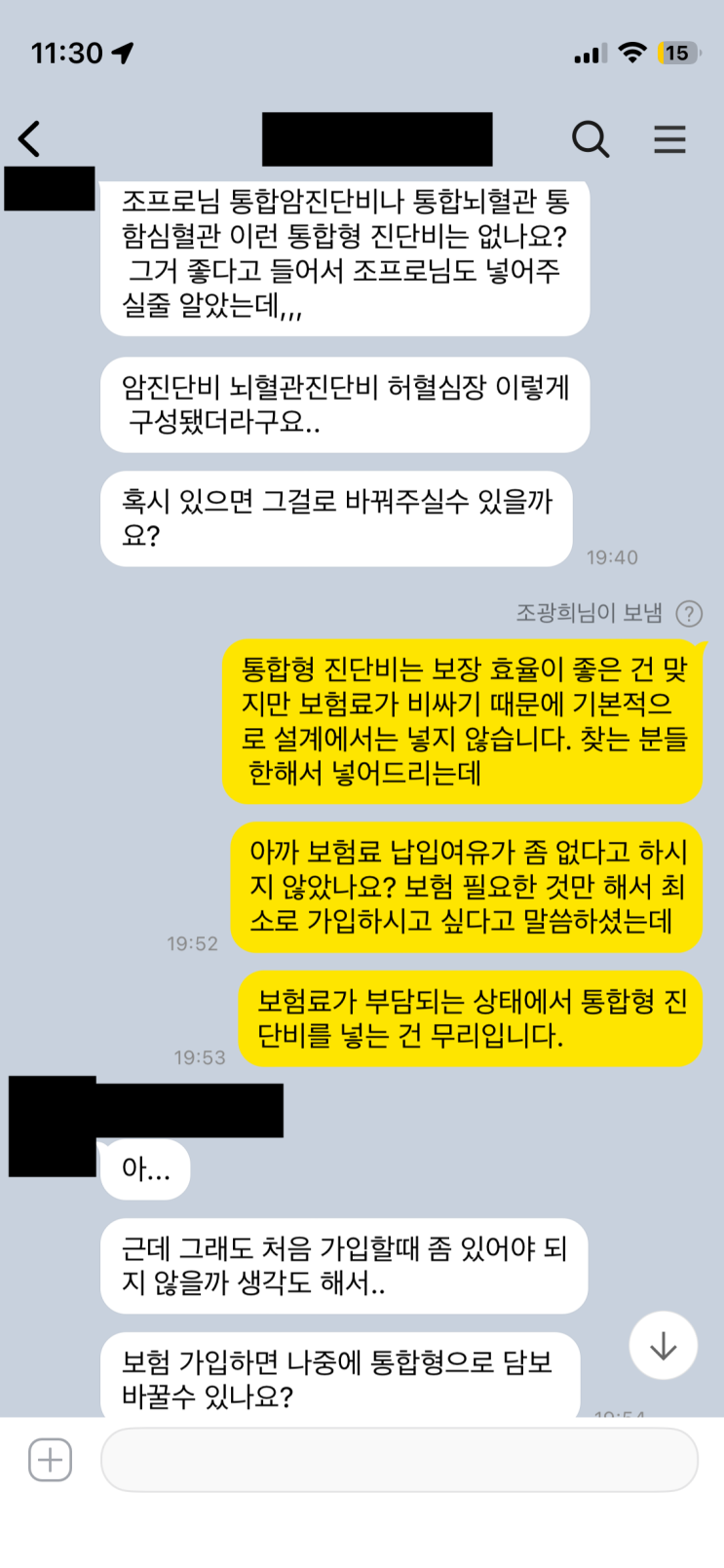

보험료 부담이 커진다고 해서 암뇌심 진단비의 금액을 줄이거나 쓸모없는 특약을 삭제하는 방식으로만 비용을 낮추려는 시도는 바람직하지 않다. 보험은 큰 사고부터 자잘한 사고까지 밸런스와 균형을 유지하며 공백 없이 보장을 받는 것이 원칙이다. 따라서 종합형 보험으로 가입해 핵심 수술특약과 질병·상해 보장을 골고루 구성해야 한다. 때때로 상해를 과도하게 빼면 보장의 균형이 깨져 필요 시점에 다른 보험으로 보강해야 하고, 그러다 보니 중복되는 보장과 사업비 증가로 불필요한 비용이 늘어난다. 이른바 악순환이 계속되면서 불필요한 보험료 거품이 생긴다.

그래서 기존의 구조를 재점검했고, 납입기간은 30년에서 20년으로 단축했고 질병 중심의 보험에서 상해 특약을 다시 추가해 상해와 질병이 똑같이 균형을 맞춰 골고루 보장되도록 재가입을 진행했다. 이 과정은 기본 담보의 중복을 줄이고, 필요 시점에 충분한 보장을 확보하는 방향으로 조정되었다. 결국 기간을 줄이고 핵심 보장을 강화하는 방향으로 재배치를 마쳤고, 앞으로의 보험 구성은 보장 균형과 비용 효율성을 함께 고려하는 방향으로 유지된다.

#

10년납

#

20년납

#

30년납

#

물가상승률

#

보험납입기간

#

보험료납입

#

월보험료

#

전체보험료

#

총보험료