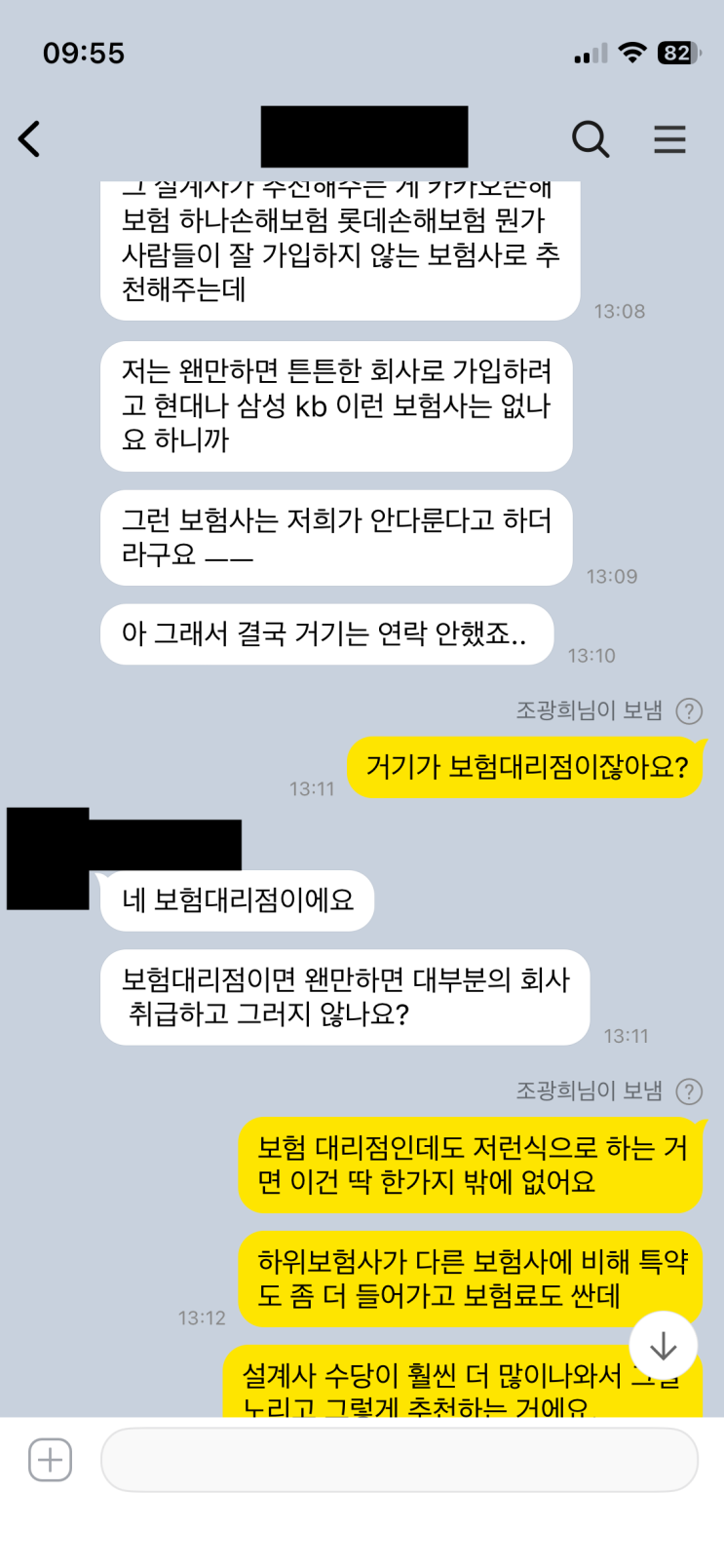

상위보험사와 하위보험사의 차이와 그에 따른 위험 요소를 중심으로, 설계사가 하위보험사만 추천하는 사례를 비판적으로 분석한다. 상위보험사는 재정적으로 튼튼하지만 보험료가 상대적으로 높고, 보장 내용은 동일하더라도 비용 부담이 커진다. 반면 하위보험사는 보험료가 싸고 특약이나 가입금액을 더 크게 넣을 수 있는 장점이 있지만, 재정 상황이 취약하고 망할 위험이 크다는 점이 핵심이다. 이 글은 하위보험사 중심의 추천이 왜 벌어지는지에 대한 원인을 설계사 수당 구조에서 찾는다. 하위보험사는 보험료를 낮추고 수당을 더 많이 주어 가입자 유치를 촉진하려 하지만, 이는 결국 설계사 이익에 치중한 선택으로 읽힐 수밖에 없다고 지적한다.

또한 보험의 특성상 긴 기간 동안 계약이 유지되므로 파산이나 매각 시 가입자에게 큰 손실이 발생한다는 위험이 강조된다. 예금자보호법은 예금만 보호하고 해약환급금까지 보장하지 않으며, 무해지보험처럼 해약환급금이 없고 나중에야 보장이 생기는 구조는 파산 시 더 큰 손실을 야기한다는 점이 문제로 제시된다. MG손해보험 파산 사례를 시작으로 실제 인수 및 계약이전제도의 도입 가능성도 다루지만, 법적 조항상 인수된 보험 내용이 바뀔 수 있어 가입자 보호가 여전히 취약하다고 분석한다. 파산이나 매각 시 계약내용의 변경 가능성은 가입자에게 불리하게 작용할 수 있으며, 보장금액이나 조건을 축소하는 방향으로 진행될 수 있다는 점이 경고된다.

결론적으로, 하위보험사의 위험성과 계약 변경의 가능성을 고려하면, 안정성을 중시하는 가입자는 상위보험사 중심의 선택이 바람직하다고 요약된다. 설계사 개인의 이익에 좌우되는 판매 관행은 신중한 검토가 필요하며, 무턱대고 저렴한 보험료나 더 큰 보장을 쫓기보다 장기적 안전성과 계약 조건의 불리 여부를 면밀히 점검해야 한다.

#

5대보험사

#

중소형보험사

#

예별손해보험

#

예금자보호법

#

상위보험사

#

보험회사파산

#

보험회사매각

#

대형보험사

#

계약이전제도

#

MG손해보험

#

하위보험사

원문 링크 : 하위보험사로만 골라서 파는 설계사는 즉시 손절해라!