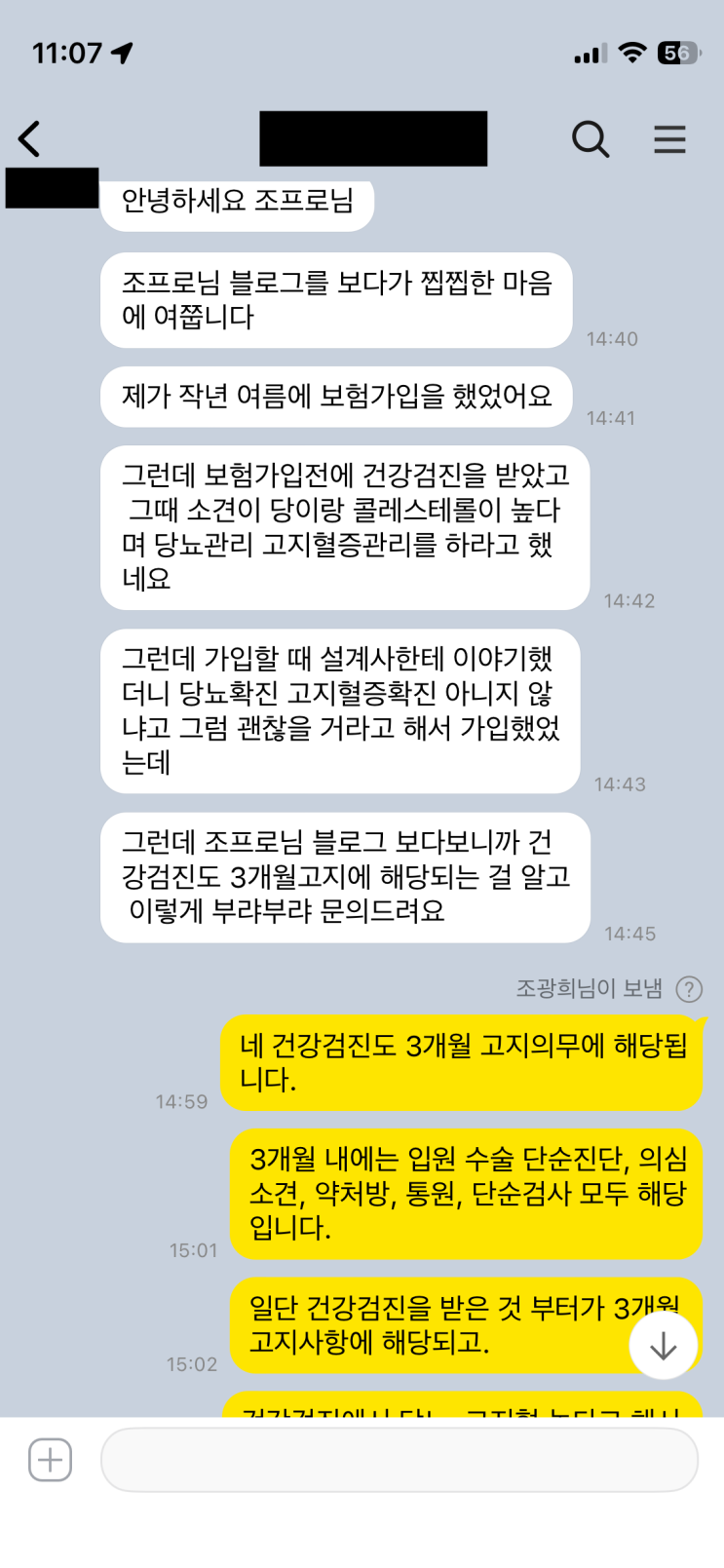

지난 연말 후기에서 조언한 핵심은 병력 정보를 여러 보험사에 한꺼번에 고지하는 행위가 막대한 위험을 동반한다는 점이다. 고지 기록은 공유 여부와 관계없이 한 보험사에 고지하면 기록으로 남아 이후 모든 계약 심사에 영향을 준다. 한 곳에서 좋지 않은 결과가 나오면 다른 보험사에서도 비슷한 결과가 나올 가능성이 높아 전체 가입이 어려워진다. 설령 멀쩡한 건강으로 변했다 해도 과거 고지 기록이 전산에 남아 거절이나 불리한 조건으로 이어질 수 있다.

따라서 단일 보험사에 심사를 먼저 진행하고, 결과에 따라 다른 곳으로 옮겨가려는 시도는 시간 낭비일 수 있다. 여러 곳에 흩어 심사를 넣으면 오히려 병력 소문이 퍼져 결국 가입이 어렵게 된다. 심사를 무리하게 진행하기보다 시간의 여유를 두고 천천히 approach하는 것이 바람직하다. 충분한 시일이 지나고 고지는 점차 줄어들 수 있으며, 그 사이에 치료가 없으면 고지 거부가 점진적으로 완화될 가능성도 있다.

병력이 있는 경우 차선책으로 유병자보험이 현실적으로 유리하다는 점이 강조된다. 과거에는 비싸고 불리했던 유병자보험이었으나 최근에는 3 5 5 혹은 3 10 10과 같은 저렴하고 보장이 충분한 상품이 등장했다. 유병자보험은 부담보가 없거나 제한이 거의 없다는 점에서 일반보험 대비 이점이 커진다. 따라서 가입 거절이 아닌 한 큰 틀에서 심사를 무리하게 늘리기보다 유병자보험으로의 접근이 현명하다고 본다.

설계사들은 가입자 이익보다는 수당과 실적을 우선하는 경우가 있어 주의가 필요하다. 다수의 설계사가 여러 보험사를 무조건 심사에 올리는 경향이 있는데, 이는 가입자에게 불리한 방향으로 작용할 수 있다. 실제로는 한두 곳에서 걸리면 충분하며, 그 외의 선택은 가입자의 불리한 기록을 남길 뿐이다. 따라서 최종 결론은 병력에 따른 차선책으로 유병자보험을 우선 검토하고, 필요 시 천천히 접근하는 방식으로 마무리하는 것이 바람직하다.

#

31010유병자보험

#

부담보

#

보험알릴의무

#

보험병력심사

#

보험료할증

#

보험고지의무

#

보험가입심사

#

보험가입거절

#

355유병자보험

#

유병자보험

원문 링크 : 보험병력심사 결과 나쁘다고 다른회사 또 심사? 이건 위험해