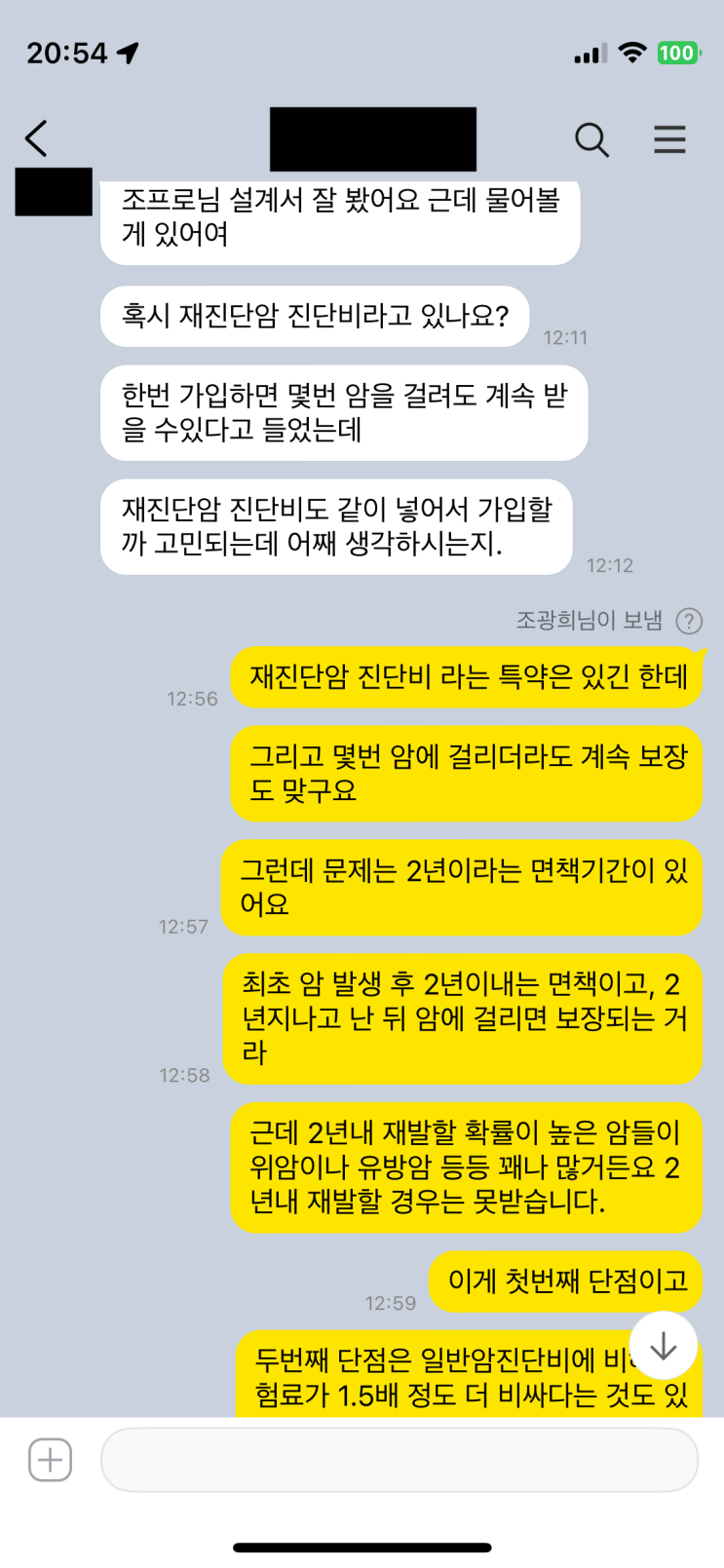

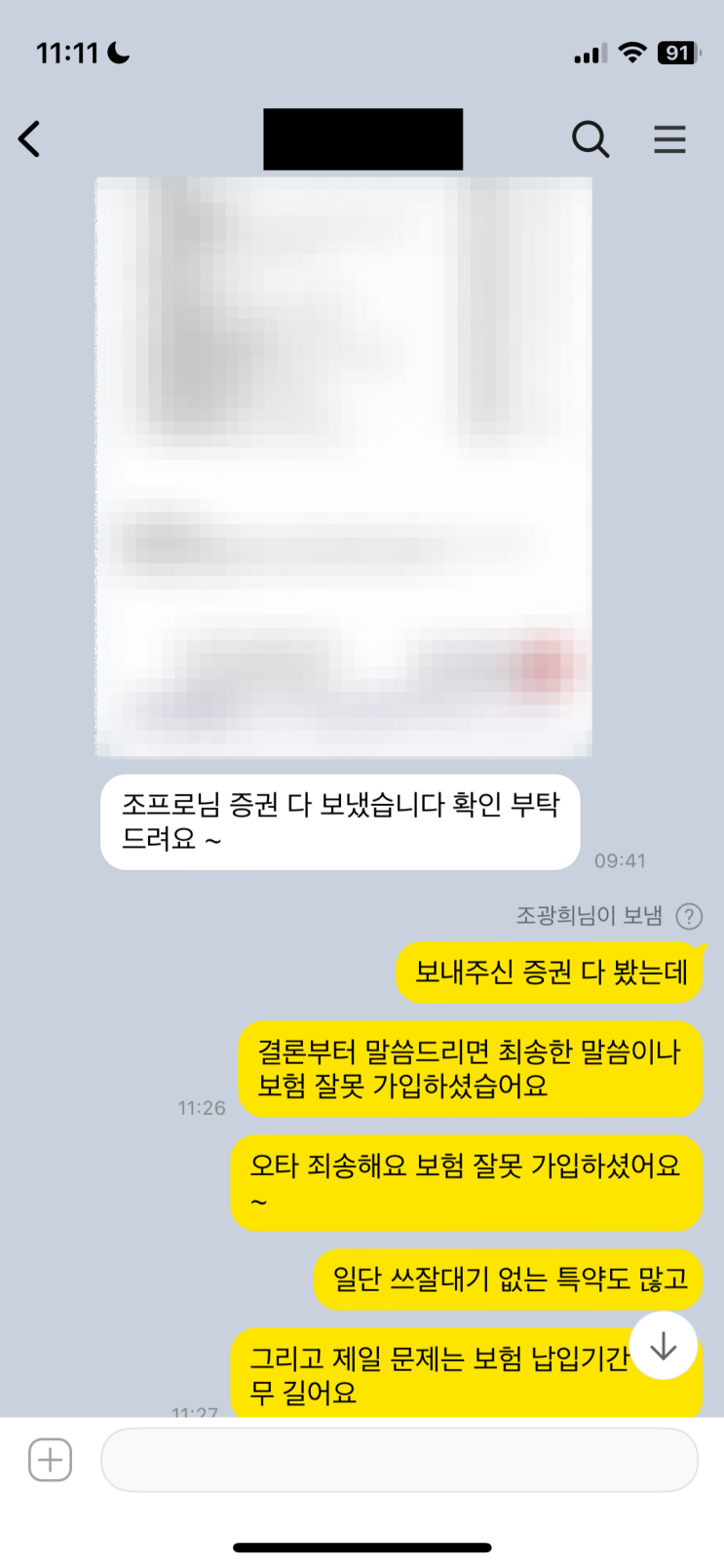

보험 가입은 케이블TV 광고나 홈쇼핑 광고를 통해 이뤄지는 경우가 많으며, 이때 특약이 흩어져 여러 개의 단품 보험으로 나눠진 구조가 일반적이라는 점이 문제로 지적된다. 질병, 상해, 진단비, 수술비 등 핵심 보장은 하나의 종합상품에 모여야 하는데도 의뢰자의 경우 각각의 보장이 다른 상품에 흩어져 있어 필요 이상으로 중복되거나 비효율적으로 구성되어 있다. 이러한 분산 가입은 보험료 부담을 불필요하게 키우고 유지도 어렵게 만든다.

케이블TV 광고나 홈쇼핑의 특징은 한정된 방송 시간 내에 최대한 많은 계약을 성사시켜야 한다는 점이므로, 종합보험이 아닌 단품 위주로 가격 경쟁력을 확보하는 경향이 크다. 이로 인해 보험의 주요 고정비용인 상해사망, 상해후유장해, 최소보험료, 사업비가 각 상품에 중복 들어가게 되고, 전체적인 보험료가 상승하게 된다. 또한 짧은 시간 내에 상품의 내용과 특약을 충분히 설명하기 어렵고, 시청자의 즉각적인 가입 의욕을 자극하는 식으로 구성되기 쉽다.

이와 같은 구조를 통해 가입이 이루어지면, 어느 쪽이 더 낫다고 단정하기 어렵지만, 실제로는 보험료 부담이 커지고 가성비가 떨어지는 경우가 많다. 모든 보험상품이 의무적으로 포함해야 하는 특약들(상해사망, 상해후유장해)과 최소보험료 같은 기본 요건들이 여러 개의 상품에 중복되며, 필요하지 않은 특약까지 억지로 끼워 넣게 되는 사례가 발생한다. 결국 초기의 단품 분산 가입이 오히려 비용을 증가시키고, 종합보험으로 한꺼번에 구성하는 것보다 불리한 결과를 초래하는 경우가 많다는 점이 강조된다. 이러한 점들로 인해 케이블TV 광고나 홈쇼핑 보험에 대한 신중한 접근이 필요하다고 정리된다.

#

기본담보

#

케이블TV보험광고

#

최소보험료

#

질병보험

#

종합보험

#

의무담보

#

여러개보험

#

암보험

#

수술비보험

#

상해보험

#

보험회사사업비

#

홈쇼핑보험

원문 링크 : 홈쇼핑에서 케이블TV광고에서 보험가입하면 안되는 이유