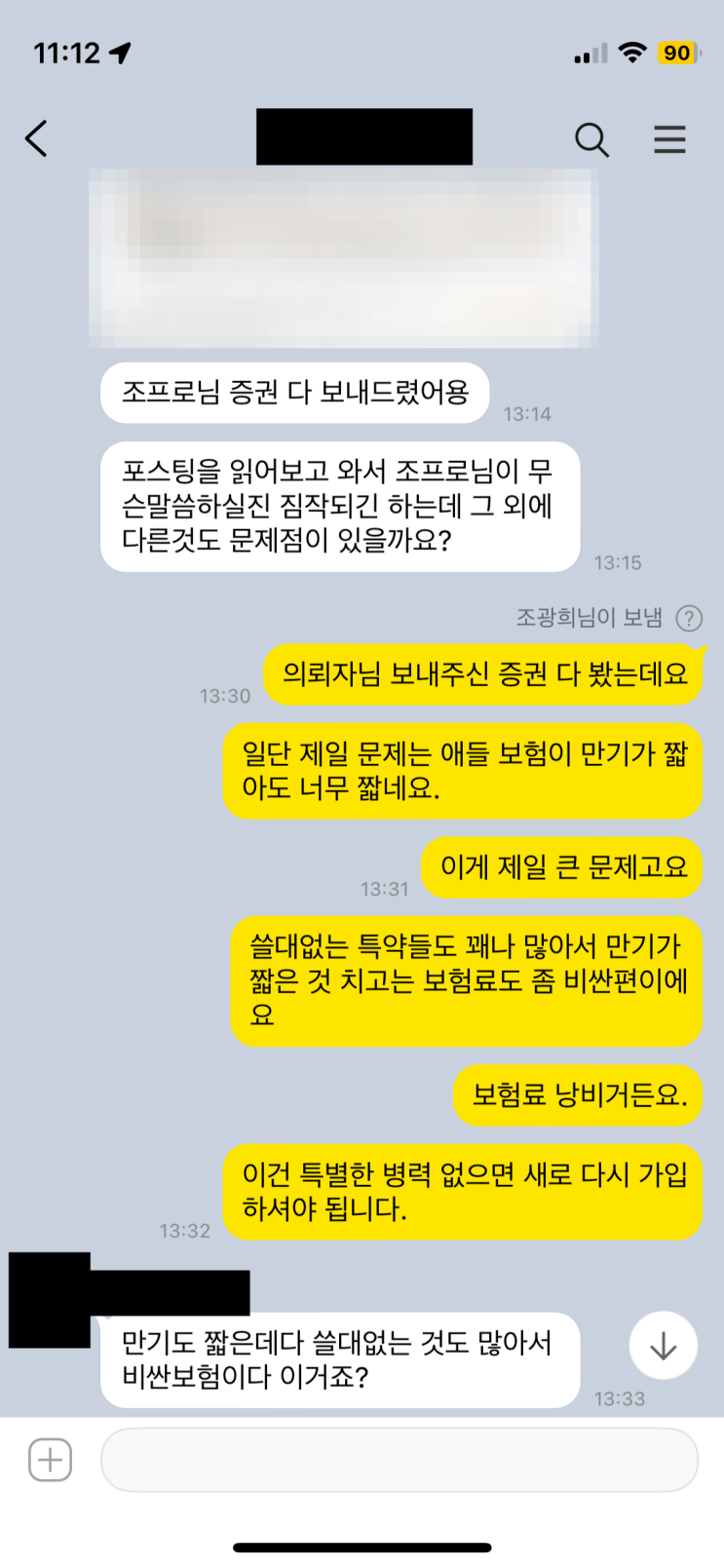

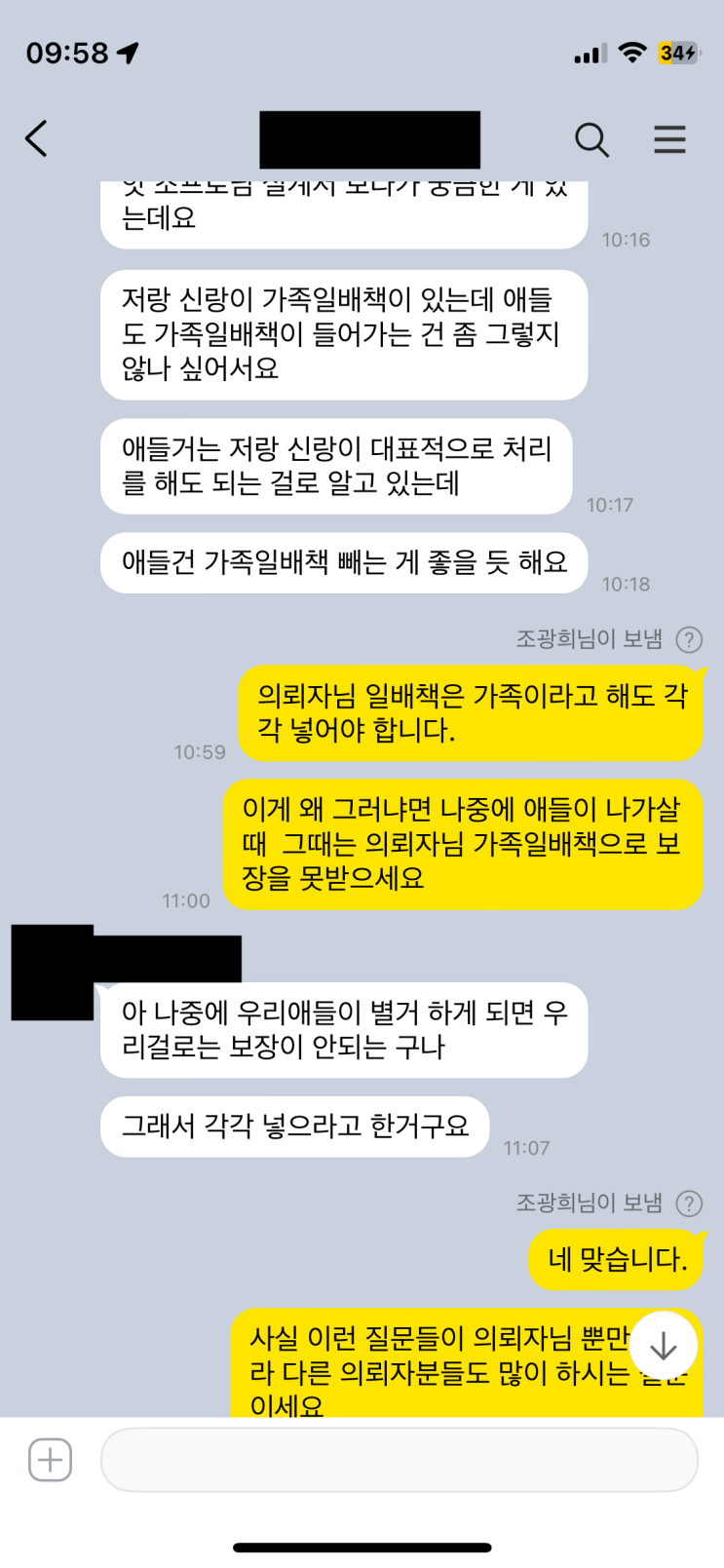

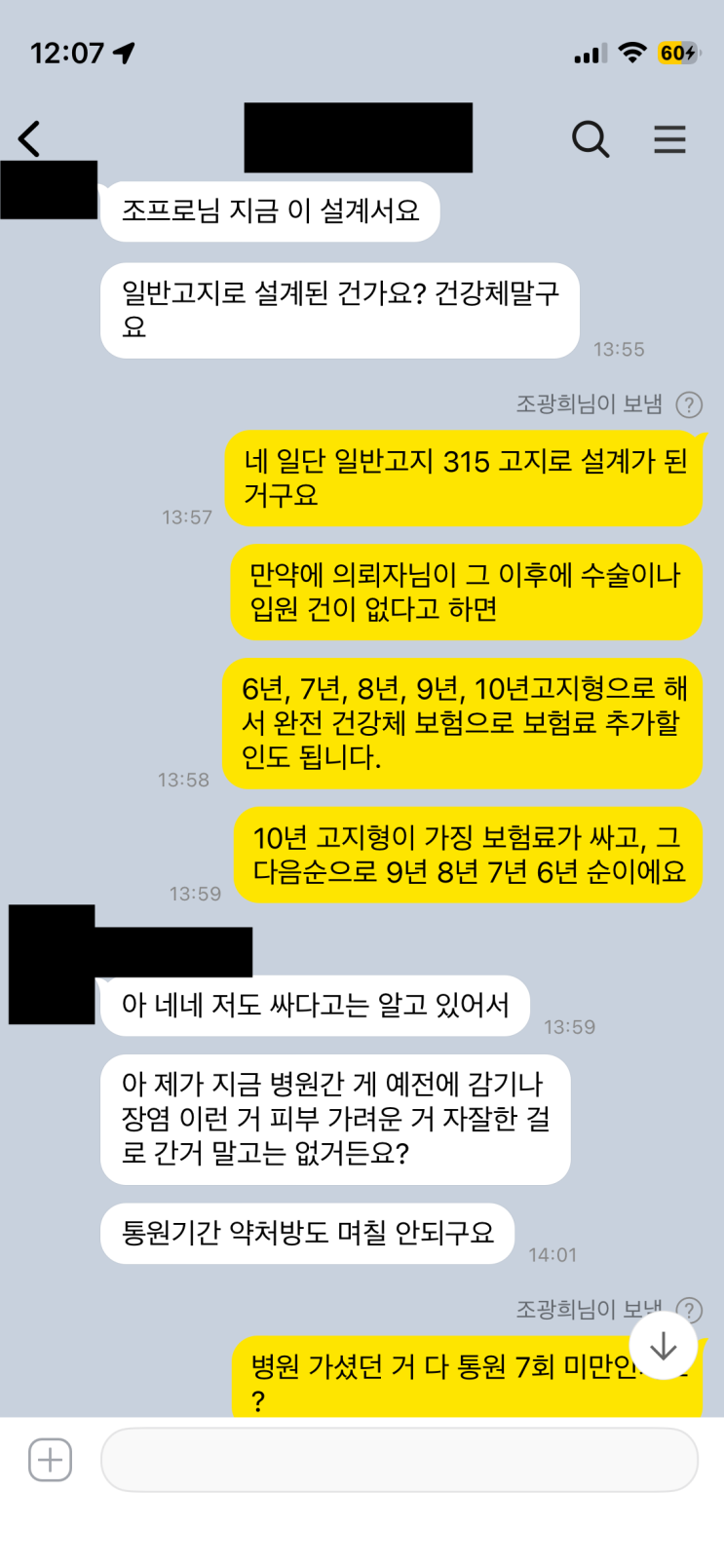

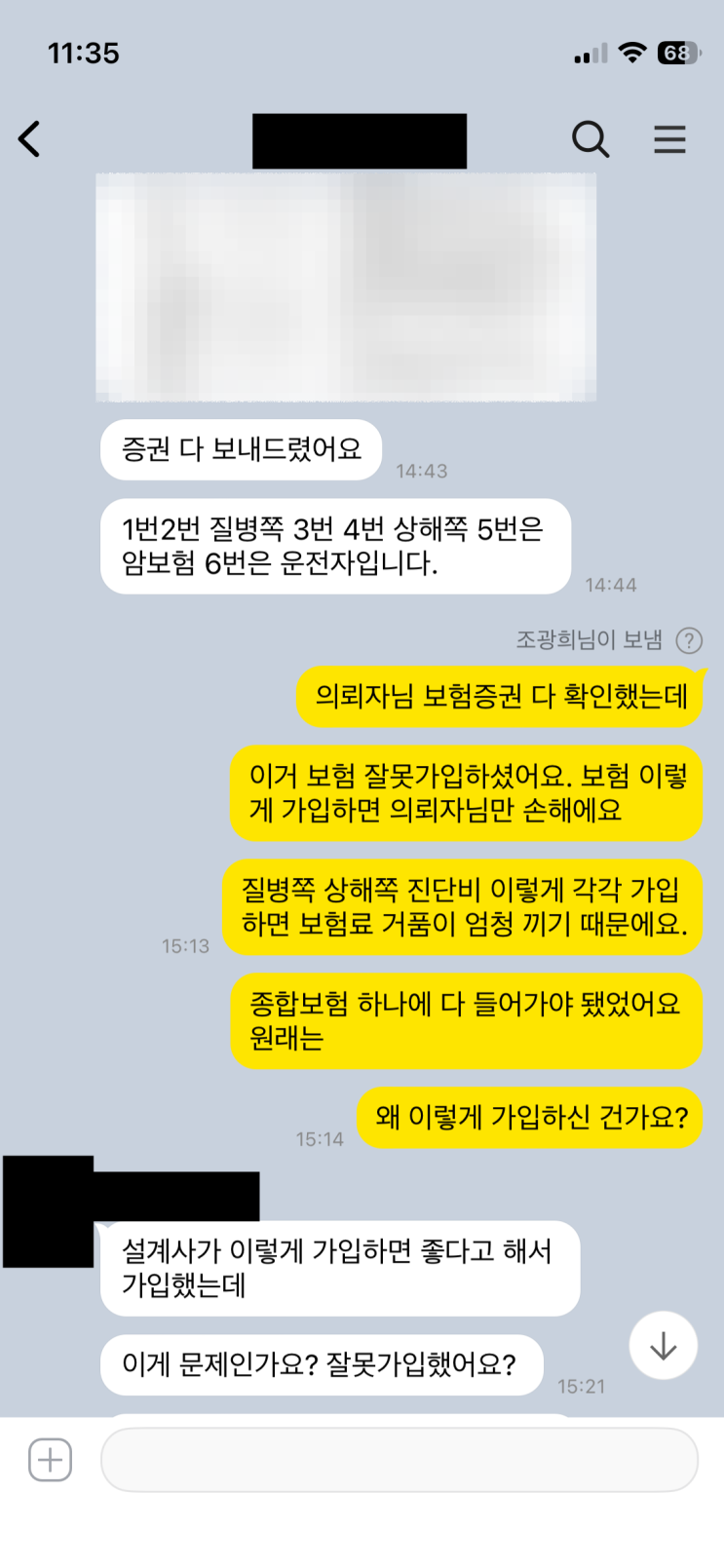

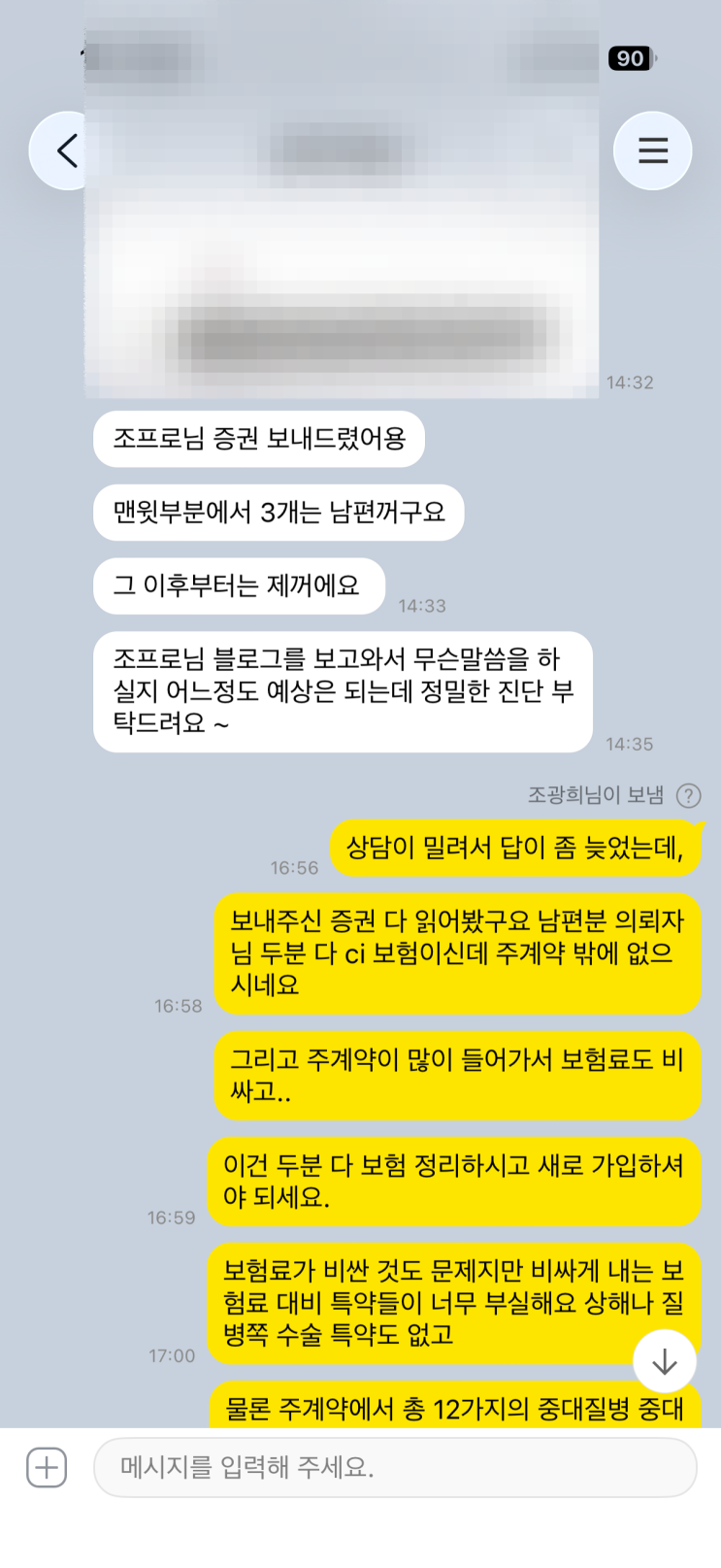

CI보험은 처음부터 가입하지 않는 것이 바람직하다는 관점이 제시된다. 올해 42세 여성은 조프로에게 보험 상담을 요청했고 남편의 보험도 함께 진행했다. 가입 보험은 한화생명의 CI보험으로, 카톡으로 받은 증권을 읽어보니 여러 문제점이 드러난다고 본다. 우선 보험료가 말도 안 되게 비싸다. 주계약 사망보험금을 지나치게 크게 설정해 두 부부의 합계 보험료가 40만원이 넘는다. 또 40만원이 넘는 보험료를 내는 만큼 실질적 보장은 매우 빈약한 편이다.

특약으로 질병으로 인한 수술과 상해 수술, 상해 질병 관련 보장은 없었고, 주계약에서의 사망 보장과 함께 중대한 뇌졸중, 중대한 급성 심근경색, 말기 암, 말기 폐질환, 말기 간질환, 말기 신부전 등 6대 중대질병과 5대장기이식, 인공혈관치환, 조혈모세포 이식, 심장판막술, 중증화상까지 총 12가지 중대질병 보장이 함께 묶여 있다. 그러나 이 보장들은 각각 독립적으로 주계약에 한세트로 묶인 구성이라, 예를 들어 암 진단금이 지급되면 나머지 11가지 중대질병 보장은 작동하지 않는 구조이다. 그로 인해 암 진단 이후에는 사실상 다른 보장을 거의 받을 수 없는 빈 상태가 된다.

또한 보장은 주로 큰 질병 위주로 구성되어 있어, 다른 보험에 비해 보험금 수령이 까다롭고 어렵다. 중대한 뇌졸중의 경우도 받기가 쉽지 않다. 보통은 진단만으로는 보험금이 나오지 않으며, 뇌졸중으로 인한 후유장해가 25% 이상 생겨야 보장이 가능하다고 설명된다. 진단만으로 보장을 받는 경우가 많지 않고, 회복 과정에서의 상황 변화도 크다. 이와 같은 조건은 실제 보장으로 이어지지 않는 경우가 많아, CI보험은 회복 가능성이나 재생 가능성에 대한 보장보다는 말기 상태를 기준으로 하여야 한다는 인식이 일반적이다.

CI보험의 민원 사례 중 다수는 중대한 암이나 중대한 급성심근경색에 대한 보장 가능성만 남는 경우가 많다. 또한 대부분의 보장은 질병 초기에는 거의 보장받지 못하는 편이다. 결국 큰 질병이나 사고의 보장은 어느 정도이지만, 초기 보장과 경증 보장의 균형이 맞지 않는다는 점이 문제로 지적된다. 말기질환, 말기간질환, 말기신부전 등은 장기간의 최악 상태를 전제로 보장이 짜여 있어, 회복 가능성에 비해 보장 혜택이 크게 제한된다.

종합하면, CI보험은 효율성과 가성비 면에서 일반적인 종합보험에 비해 뒤처진다. 보장 구조상 큰 질병에 집중되어 있으며, 납입하는 보험료 대비 가치를 크게 상실할 수 있다. 물가상승률을 고려하면 보험금 가치가 하락할 여지가 크다. 따라서 CI보험은 가입을 피하고, 가능하면 종합보험으로 대체하는 편이 낫다고 정리된다. 가입자 입장에서 피가 되고 살이 되는 선택은 가성비와 효율성을 고려했을 때 CI보험보다는 종합보험이 더 낫다고 판단된다.

#

CI보험

#

중대한수술

#

주계약

#

종합보험

#

사망보험금

#

보험금가치

#

물가상승률

#

돈의가치

#

CI종신보험

#

CI보험단점

#

중대한질병

원문 링크 : CI보험은 처음부터 가입하지 않아야 피가되고 살이된다.