차등 배당을 통한 절세 기존 국세청 해석으로 특수 관계자 간의 차등 배당의 경우 증여세가 과세되지 아니하고 배당 소득세를 과세하였으나, 차등 배당을 통한 부의 이전에 대한 국민적 정서를 감안하여 2016년 1월 1일 이후에 발생하는 차등 배당의 경우 증여세액과 배당 소득세를 비교하여 증여세가 더 큰 경우에는 증여세를 과세하는 것으로 증여세법을 개정하였음 예시) 매년 1억원 이익잉여금에서 배당 시 차등 배당 방법 주주 소유비율 균등배당 차등배당 아버지 45% 45,000,000 0 어머니 45% 45,000,000 0 아들 5% 5,000,000 50,000,000 딸 5% 5,000,000 50,000,000 실질적으로 증여세가 배당 소득세를 초과하는 구간은 차등배당액이 15억원 이상인 구간이므로 일반 중소기업은 해당되지 아니함 차등배당을 통한 절세는 법인의 이익이 부모세대로 갈 때 발생하는 배당 및 근로 소득세와 자녀세대로 이전할 때 발생하는 증여세를 법인 단계에서 발생한 이익잉여...

원문 링크 : 차등배당

![보험금청구권 신탁 허용[보험금 청구권 신탁의 요건 및 구조]](https://mblogthumb-phinf.pstatic.net/MjAyNTAzMTJfMjQ5/MDAxNzQxNzc1NDQwMDcw.1ShMjn-O2MfLczDr55nZKw_6LXtn7y-tCTras3jZxDwg.7RFdQKk9R93c8kD0vQiSAsPvRAvssveu2sT5kuXCmCsg.PNG/2.2.PNG?type=w2)

![사적연금소득 5월 종합소득세 신고[1500만원 초과, 16.5%분리과세, 종합과세 선택]](https://mblogthumb-phinf.pstatic.net/MjAyNTA1MTVfMjMz/MDAxNzQ3Mjk1NzM0MTUy.L95Wljf-zRtsTaqGrQLaWwv_jMa3mQRy5SyPnkSFxWYg.vqifjEIt7OrJI0HLS2nWKxM_c8pJ5F_mzy8RWBkaAsUg.PNG/2.1.PNG?type=w2)

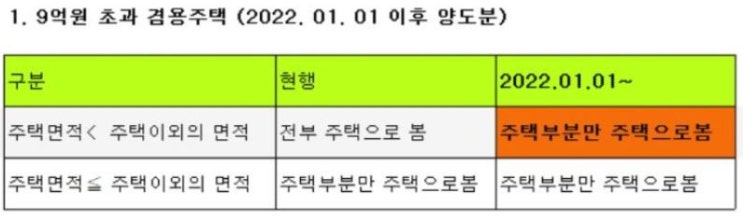

![1가구 1주택 양도세 비과세[요건, 입법취지, 12억원, 장특공, 조정지역 거주요건]](https://mblogthumb-phinf.pstatic.net/MjAyNTA2MjBfMzgg/MDAxNzUwNDA0MzAzMzMw.CUJY2zOKayKFRPu2pvFe5WnuCpaLA1RX1-y6iU9x6ukg.Qkar1mI9j_75obBUkYZ_8_gq7zsXKzZNhp9DCh4oUy0g.PNG/2.1.PNG?type=w2)