더함부동산중개세무사사무소 김광희 공인중개사/세무사 입니다. 상속세및증여세 집행기준 2022의 필사를 통해 상속·증여세를 공부해 보고자 합니다.

집행기준 19-0-1 배우자 상속공제 ① 거주자의 사망으로 배우자가 상속받는 경우 다음의 금액을 상속세 과세가액에서 공제한다. ② 2009년 이전에는 배우자 상속재산 분할기한까지 상속재산을 분할하여 신고하는 경우에 한하여 배우자가 실제 상속받은 금액을 공제받을 수 있었으나, 2010.1.1. 이후 상속개시분부터는 배우자 상속재산 분할기한까지 상속재산을 분할한 사실이 확인되는 경우 배우자가 실제 상속받은 금액을 공제할 수 있다.

집행기준 19-17-1 배우자가 실제 상속받은 금액 집행기준 19-17-2 배우자 상속공제액 계산시 상속재산가액 집행기준 19-17-3 배우자의 범위 배우자 상속공제 적용시 배우자는 민법상 혼인으로 인정되는 혼인관계에 의한 배우자를 말하며, 민법상 혼인은 「가족관계등록법」에 따라 혼인신고를 함으로써 성립되므로 사실혼 관...

#

대전부동산

#

대전시세무사

#

더함부동산중개세무사사무소

#

배우자상속공제

#

상속세및증여세집행기준

#

세종시세무사

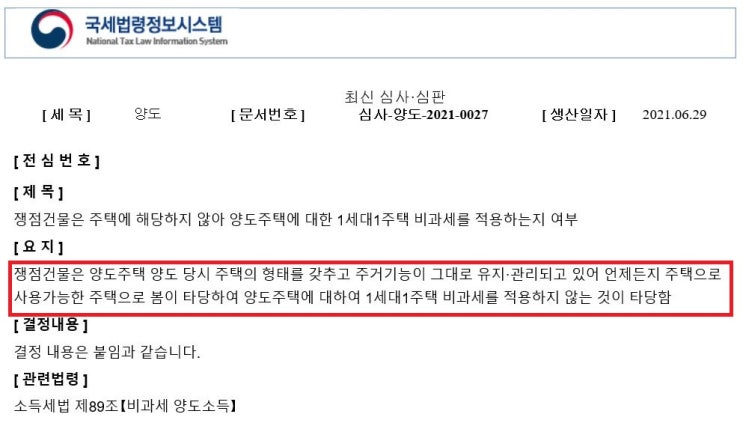

원문 링크 : 상속세 및 증여세 집행기준(배우자상속공제)

![[시행령 개정]상생임대주택 양도세 특례 체결기한 2026년 말로 연장](https://mblogthumb-phinf.pstatic.net/MjAyNDExMThfMjYg/MDAxNzMxODk5MzQ4NjY4.0_LQHTfmPBvWpHtxTMPHS_YPx5bVekg9eu0MVuVtYusg.dby91pJ-nzbEgtlD1o7joDM_Yg52mYDCEcH4hOkdR2Mg.PNG/2.1.png?type=w2)

![증여재산의 취득시기와 증여세 신고[부동산 등기접수일, 예금 인도일]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjdfMjM1/MDAxNzMyNjgzODU5Mjgz.ht-OmYuShnBnEITffzFNh21jUw6yQjCqKBUT59zF_P4g.kUEc7KGWBoLjiTzbQ2WOP_Vq8uFABSfeqrZhPOY2_Vwg.PNG/2.1.png?type=w2)

![지역주택조합 주택 취득시기[2021년 1월 1일 이전 가입하고 2021년 1월 1일 이후 사업계획승인]](https://mblogthumb-phinf.pstatic.net/MjAyNTA5MDJfMjcg/MDAxNzU2ODAxMTM3OTc2.-RIMb4yP_1hHAxzuWqXhcaJ8Peb43yRgU84jNI8LdzUg.sCWrfni9nijTdokoBbm6aClGJyH7XP6NxxOuTiW3KKMg.PNG/2.1.PNG?type=w2)