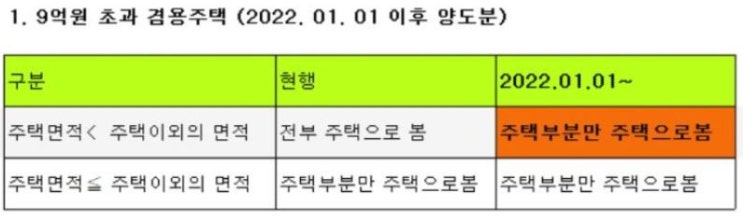

[대체주택비과세]조합원입주권 관리처분계획인가 전에 취득해야 김광희 세무사입니다. 국내에 1주택을 소유한 1세대가 그 주택에 대한 재개발사업, 재건축사업 또는 소규모재건축사업등의 시행기간 동안 거주하기 위하여 취득하는 다른 주택은 일정 요건을 갖춘 경우 대체주택 비과세 특례가 적용 됩니다.

오늘은 해당 대체주택이 특례 적용 가능하기 위하여 조합원 입주권을 언제부터 보유하고 있어야 하는가에 대해 재개발재건축사업 업무 추진절차와 함께 살펴보겠습니다. 재개발 · 재건축사업 업무 추진 절차 [1단계] 사업준비 단계 [2단계] 사업시행 단계 [3단계] 관리처분계획 단계 [4단계] 완료 단계 기본계획수립 정비구역 지정 조합 설립 사업시행인가 분양신청 (조합원) 관리처분 계획인가 착공 및 일반분양 이전고시 및 정산 재개발 · 재건축사업의 양도소득세 기준점으로 중요한 두단계가 있는데 사업시행인가일과 관리처분계획인가일입니다.

집행기준 89-156의2-2 조합원입주권 전환시기 연혁 구분 2003.6.2...

![[대체주택비과세]조합원입주권 관리처분계획인가 전에 취득해야](https://mblogthumb-phinf.pstatic.net/MjAyNDA4MTRfMjgg/MDAxNzIzNjA3NDQ5NTY4.xzratnnGrhflTHVVrDeGQ-HDmkCRInjPHIr5OYAotO4g.9zdLEBV4RI7Nyw_iuC7xdctgxnQrCnte30Wn7qtFNJkg.PNG/2.1.png?type=w2)

#

관리처분계획인가

#

대체주택비과세

#

사업시행인가

#

재건축업무추진절차

#

조합원입주권변환

원문 링크 : [대체주택비과세]조합원입주권 관리처분계획인가 전에 취득해야

![종합합산토지가 사업용토지로 인정 되는 경우[부설 주차장,노외 주차장,하치장]](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDdfMjgz/MDAxNzM2MjI4MjY2MzEy.-3doArj3AXVq4iFTRJLrtGB-gZW2JHeOOY6zpOSxO9kg.9Sl8YAXAqIqrskxFNh8rRSFc5wk6jl4cCxLc5T-XQYAg.PNG/2.1.png?type=w2)

![토지 수용 양도세 감면[사업인정고시일, 5년 이전 취득 비사업용 토지 제외]](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMTZfMjM3/MDAxNzM3MDE2ODAzNTgw.xdUZPn78yLOzkalfk9urWsnAdrI6qX4CF3_kVyBqhkQg.HRRs29BJjfeIsc02amGpdvMQSNQfkIs_HqDQsJhI9cYg.PNG/2.1.png?type=w2)

![부동산 양도세 계산기[국세청 양도세 계산기,양도소득세율 적용,분할납부]](https://mblogthumb-phinf.pstatic.net/MjAyNTAzMDZfMjc4/MDAxNzQxMjM3ODI4NTM2.pw5h9qTVPyAC4SSPgPBvKnVrJazPgjk8QqmTTwzCcc8g.nYC1BNELUZ8KRVjScRKmd5l-u_082psrvPPaAJQZUOog.PNG/2.1.PNG?type=w2)