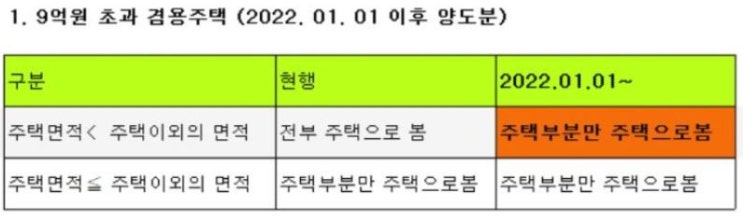

종합합산토지가 사업용토지로 인정 되는 경우[부설 주차장,노외 주차장,하치장] 김광희 세무사입니다. 오늘은 재산세가 종합합산으로 과세되는 경우 일반적으로 비사업용 토지에 해당되어 양도시 추가과세됩니다.

하지만, 재산세는 종합합산과세되지만 사업용토지에 해당하는 경우에가 있는데 오늘은 이 경우에 대하여 살펴 보겠습니다. 재산세 종합합산토지란 과세기준일(매년 6월 1일) 현재 납세의무자가 소유하고 있는 토지 중 별도합산과세대상 또는 분리과세대상이 되는 토지를 제외한 토지를 말합니다.

일반적으로 나대지, 잡종지 등이 이에 해당하며, 재산세 과세 시 가장 높은 세율이 적용되는 대상입니다. 사업용토지의 정의 사업용토지는 해당 토지를 본래의 지목에 맞는 용도대로 사용하는 토지를 의미합니다.

예를 들어, 농지에서 농사를 짓거나 임야에 산림을 조성하는 등 토지의 본래 용도에 맞게 사용하는 경우를 말합니다. 종합합산토지가 사업용토지로 인정되는 경우 1.

주차장으로 사용되는 경우 종합합산토지라도 주차장법...

![종합합산토지가 사업용토지로 인정 되는 경우[부설 주차장,노외 주차장,하치장]](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDdfMjgz/MDAxNzM2MjI4MjY2MzEy.-3doArj3AXVq4iFTRJLrtGB-gZW2JHeOOY6zpOSxO9kg.9Sl8YAXAqIqrskxFNh8rRSFc5wk6jl4cCxLc5T-XQYAg.PNG/2.1.png?type=w2)

#

노외주차장사업용토지

#

사업용토지부설주차장

#

종합합산토지비사업용

#

하치장사업용토지

![경정청구의 의미 및 기한[양도소득세 경정청구 사유 예시]](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjFfOCAg/MDAxNzI5NTAwMTY4OTE3.CTyC1g_KOh_3-PGyOvwVn3fmpcBjzNiywAkKme30ReEg.JmYk8ECjT-lH0QVzeLFOW2Kp-abMchqLTBFMWjT32IAg.PNG/2.1.png?type=w2)

![상속주택 취득시기는 상속개시일[미등기 상속주택 재상속 시 지분별로 보유기간 판단]](https://mblogthumb-phinf.pstatic.net/MjAyNTA5MTlfMzUg/MDAxNzU4MjYyNzU2OTg1._Agx4XhxwJZJSgMh4R3NbBMfnEcrkjkgwH928P4JHR0g.acy_jyfdvJs6UNJGRYD-JWfOQ8k2_cpbW_zps6mIBQIg.PNG/2.1.PNG?type=w2)

![재건축, 대체주택 비과세 특례 요건[사업시행인가일, 사업시행기간 중에 1년 거주]](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMTFfMzQg/MDAxNzY1NDQzNzYzNjQ5.JCqV7gLjnmyFB6oATzqskk18lwCEIiLsf0RN9v36i4og.vQYXjWHec3EZuL1W_DJ0RdiGg47oFJrv--l2r5FNDW4g.PNG/2.1.PNG?type=w2)