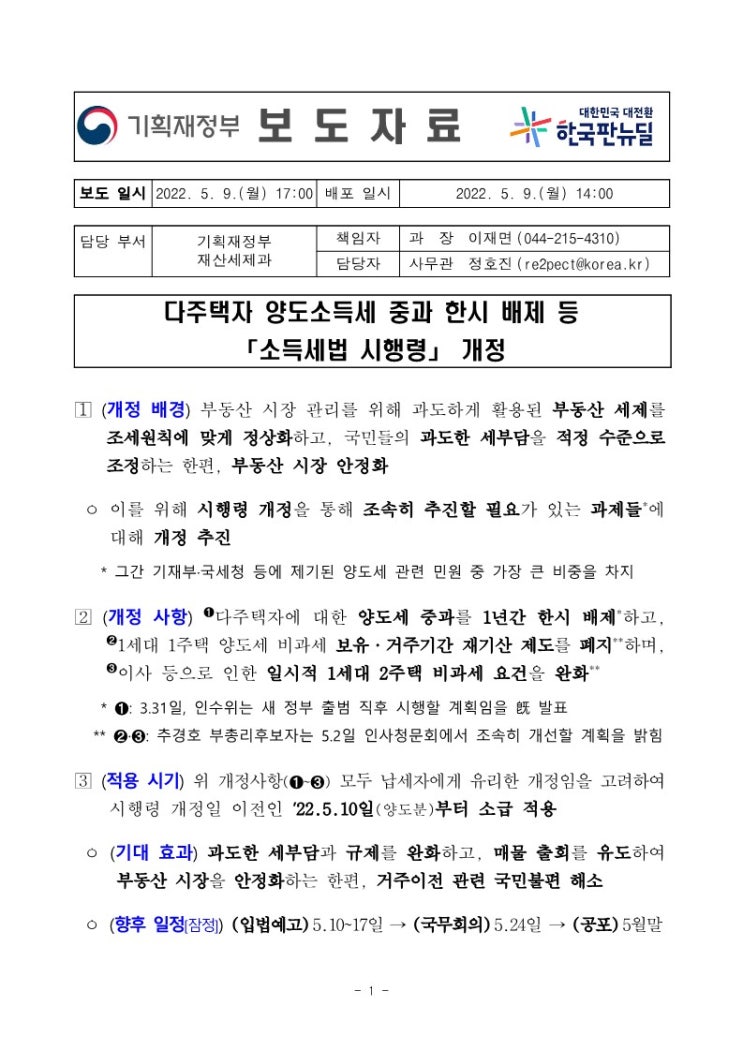

김광희 세무사입니다. 도시 및 주거환경정비법 제89조에 따라 종전부동산의 가액이 신규부동산의 분양가액을 초과하는 경우 조합원에게 초과분을 지급하는 경우 이를 청산금의 환급이라고 합니다.

도시 및 주거환경정비법 제89조(청산금 등) ① 대지 또는 건축물을 분양받은 자가 종전에 소유하고 있던 토지 또는 건축물의 가.격과 분양받은 대지 또는 건축물의 가.격 사이에 차이가 있는 경우 사업시행자는 제86조제2항에 따른 이전고시가 있은 후에 그 차액에 상당하는 금액(이하 “청산금”이라 한다)을 분양받은 자로부터 징수하거나 분양받은 자에게 지급하여야 한다. 위와 같이 조합이 종존부동산과 신규부동산의 차액을 조합원에게 징수하거나 지급함으로써 두 부동산의 가.격차의 계산을 완료하는 것입니다.

이때 조합원 입장에서 청산금을 지급하면 새로운 부동산의 취득원가에 가산되는 것이며, 청산금을 수령하는 경우 종전부동산의 일부를 양도하는 것입니다. 아래 양도소득세법 집행기준에서 확인할 수 있듯이 교부받은 청.산...

#

대전부동산세무사

#

대전양도세세무사

#

세종부동산세무사

#

세종양도세세무사

#

유성부동산세무사

#

유성양도세세무사

#

조합원입주권청산금

#

청산금수령양도시기

#

청산금양도세

![비거주자의 주택 양도소득세[1주택 비과세, 장기보유특별공제, 해외이주 비과세 특례]](https://mblogthumb-phinf.pstatic.net/MjAyNTA4MjZfMjk5/MDAxNzU2MTkxNDI1MjYx.5BiWHW0e0qd84wtyICae0ST2VQJe2g2lqzGeFSgw_jUg.d_uNn-yHk7uK9cxlliotcv4XTd8QrYM_-sKLKIkD4Z8g.PNG/2.1.PNG?type=w2)

![아파트 취득세율[매매, 증여, 상속], 취득세 계산, 조정지역 증여시 중과세율 적용](https://mblogthumb-phinf.pstatic.net/MjAyNjAyMTlfMjE0/MDAxNzcxNDg2MjQ4MDgw.bwb0zLMdthhYcGU2CgAVx7KjPkbEKL4oSkkn0vhZGh8g.S4A2uVAieg6GNFJgJPua9wpM93TOjHdNfZjdI0h8-mEg.PNG/2.1.png?type=w2)