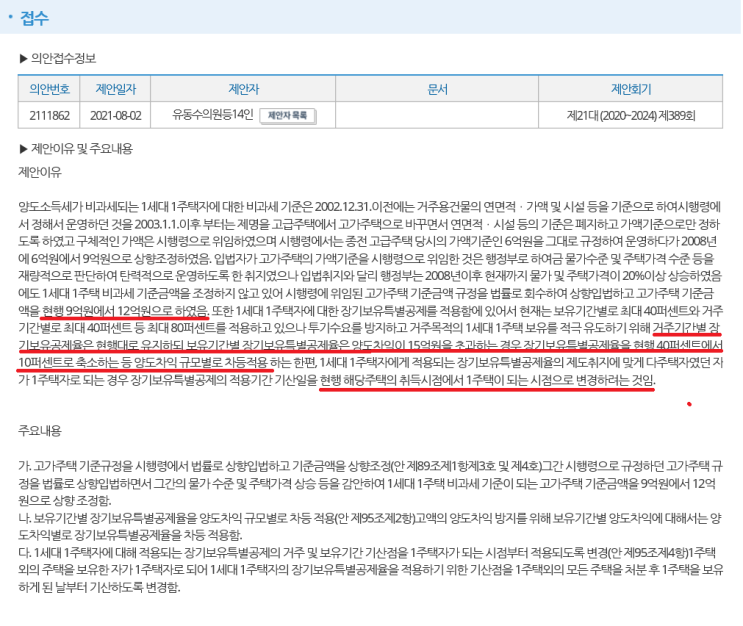

김광희 세무사입니다. 1주택자가 재개발·재건축 사업 시행기간 중 1주택을 취득하여 양도한 경우에 대체주택 비과세 특례가 적용됩니다. ※ 대체주택 비과세 특례에 대하여 요약하면 아래 표와 같습니다. 취득시기 재개발·재건축사업 사업시행인가일 이후 대체주.택을 취득해야 하며, 인가일은 결정일이 아닌 고시일 기준입니다.

취득자 요건 대체주.택 취득 후 1년 이상 거주해야 합니다(계속 거주 필요 없음). 대체주.택 취득 당시 1세대 1주.택 상태여야 하며, 2주.택 이상 소유 시 특례 적용 불가(2023.10.23 이후 결정부터 적용).

신축주택 거주요건 신축주.택 준공 후 3년 내에 세대 전원이 이사해 1년 이상 거주해야 함. 기획재정부령으로 정하는 취학, 근무상의 형편, 질병의 요양, 그 밖에 부득이한 사유로 세대원 중 일부가 이사하지 못하는 경우를 포함합니다.

양도기한 신축주.택이 완공되기 전 또는 완공 후 3년 이내에 대체 취득한 주.택을 양도해야 함 오늘 확인해 볼 유권해석은 공공임...

#

대전부동산세무사

#

대전양도세세무사

#

대체주택특례

#

분양전환대체주택

#

세종부동산세무사

#

유성부동산세무사

#

유성양도세세무사

원문 링크 : 사업시행인가일 이후 분양전환 주택은 대체주택 특례에 해당

![증여 계약 해제(취소)시 취득세 납부 의무 및 환급 가능?[60일, 3개월]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjFfMTA5/MDAxNzMyMTc3NTc5ODM0.7GkEiTedoHmcT7aoeFsEWMA33-Wqqhodjvg51_b89_Yg.rmle_CEkGYSWsYqszrupMxmXOR1FAx747nqK9PMDzUgg.PNG/2.1.png?type=w2)

![조합원 입주권 취득세[취득시기에 따른 과세대상, 감면규정, 이중과세 여부]](https://mblogthumb-phinf.pstatic.net/MjAyNTA0MjRfMTIw/MDAxNzQ1NDg2NzAwMjI3.QUAffSyrxIjrgt3e73a897zw1HMh0fMABWsiamDB4WQg.i2iT4XBJwgpks68FumVW6kmkAvqWyYimN5r69W8CHPsg.PNG/2.1.PNG?type=w2)