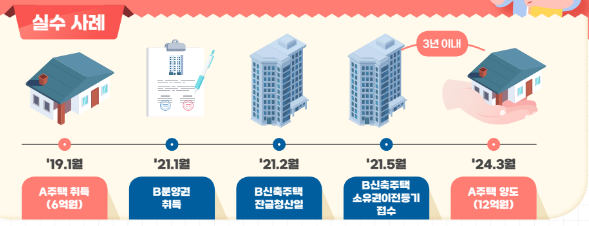

김광희 세무사입니다. 2024년 상속 공제 확대에 대한 세법 개정안이 국회에서 부결됨에 따라 여전히 상속 공제 중 가장 강력한 배우자 상속 공제의 활용이 중요합니다. 오늘은 배우자 상속 공제의 개념 및 적용 방법, 특수한 상황에서의 적용은 어떻게 되는지에 대하여 살펴보겠습니다.

배우자 상속 공제의 기본 개념 배우자 상속 공제는 피상속인이 사망한 후 상속이 개시될 때, 남아 있는 배우자가 있는 경우에 적용되는 공제입니다. 이 제도의 주요 목적은 남겨진 배우자의 경제적 안정과 생계를 지원하는 것입니다.

공제액의 범위 기본 공제액: 최소 5억 원 최대 공제 한도: 30억 원 상속받는 재산의 규모에 따라 공제액이 달라지지만, 배우자가 있다면 최소 5억 원은 공제됩니다. 5억 원을 초과하는 경우, 일정 한도 내에서 최대 30억 원까지 공제받을 수 있습니다. 배우자 상속 포기 및 5억 원 미만 상속 시 배우자가 상속을 포기한 경우 배우자가 상속을 포기하여도 상속세법상 최소 5억 원의 공제가 적...

![배우자 상속 공제[5억 원, 30억 원 한도, 적용 방법, 사실혼 적용 안됨]](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDNfMTIw/MDAxNzM4NTQ3NTUzNDA3.xc9Ft8R0sqPaozLwwhGYzLfHnpJI3OMoYVBOFOcO6t4g.DgoYKAPqbi3KP0YZu2oHvS-S-2Jiz8Al8mpYENb5lewg.PNG/2.1.png?type=w2)

#

배우자상속공제

#

배우자상속공제30억원

#

배우자상속공제5억원

#

배우자상속공제적용방법

#

사실혼배우자상속공제

![증여 취소 기간별 증여세 과세[신고기간, 3개월, 주식 증여,절세 전략]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjBfOTQg/MDAxNzMyMDg0MDEzMzM1.eKVJ_kQPFED-9DUhfa6NKEskwKSPgjzM1Js6K9OWb04g.yIQyjU-Qkbr8CO_0_rq6lYgwL-QQaiCYoblBCQ5RSAsg.PNG/2.5.png?type=w2)

![분양권 증여를 통한 중과 회피 부칙[2025년1월1일 이후 최초 취득부터 적용]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMTlfOTcg/MDAxNzM0NjAyNzgyNjQ3.0xJa3DqbvtHsTBbHgvTaUnAfIDliKdf9eKPpgipGsWEg.dsfard3RPcaaaN8NkkID0iWHOOt67bY20sb1PTHWP64g.PNG/2.1.png?type=w2)

![부모님 집에 무상거주 증여세,특수관계자간 주택 무상임대차 과세 정리[증여세, 소득세]](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMjFfNTMg/MDAxNzY2MzA2NzU1NjM4.719Io7PpDvZDVaCmQ_txcOXBd4pe1Zdvtk1MNC3p6SYg._SUVte01FnW037KGdm_WNrFRFtAWFkra40rDxQb_1Twg.PNG/2.1.png?type=w2)