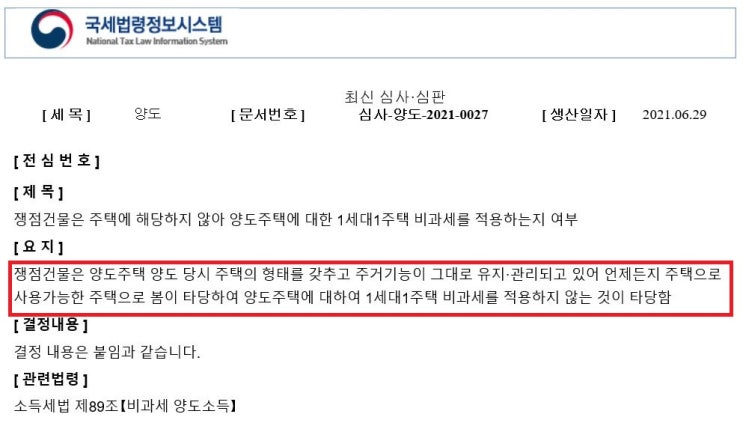

상속세 신고기한 및 가산세 부과 [수용 보상금이 신고기한 이후 증액된 경우] 김광희 세무사입니다. 오늘은 상속세 신고기한내에 상속가액이 확정되지 않은 경우 상속세 가산세의 부과 여부에 대해 살펴보겠습니다.

이하에서, 상속세 신고기한과 가산세에 대해 알아보고, 수용보상금이 상속세 신고기한 이후 증액된 경우 증액된 부분에 대한 가산세 부과여부에 대해 국세청 유권해석을 바탕으로 살펴보겠습니다. 상속세 신고 기한, 가산세 상속세 신고기한은 상속개시일(피상속인의 사망일)이 속하는 달의 말일로부터 6개월 이내입니다.

이 경우 6월이 되는 날이 공휴일·토요일·근로자의 날에 해당되면 그 공휴일 등의 다음날까지 신고·납부하시면면 됩니다. 예를 들어 상속개시일이 2025년 3월 5일인 경우,상속세 신고기한은 2025년 9월 30일이고, 상속개시일이 2025년 2월 5일인 경우에는 상속세 신고기한은 2025년 8월 31일까지이나 해당일은 일요일이므로 최종 신고기한은 2025년 9월 1일까지입니다.

신고...

![상속세 신고기한 및 가산세 부과 [수용 보상금이 신고기한 이후 증액된 경우]](https://mblogthumb-phinf.pstatic.net/MjAyNTAzMTBfMjQ5/MDAxNzQxNTkyNDEzMzQx.ojwyCDP4AF2HLV2njpApBoOXbnJ2SN56U5U5qHgUUcUg.1q3bYH_ranC1Thry-D1M9_XDSH7rjPnfSsD6prdVYQ8g.PNG/2.1.PNG?type=w2)

![가업상속공제 적용 주식만 사후관리 대상임[뜻,적용 요건]](https://mblogthumb-phinf.pstatic.net/MjAyNTA0MDRfOTQg/MDAxNzQzNzU3NjMwMzgy.lK7CS4VpqXXJH0d8VJpY9XDlH8ISqMwjwzeJwfTtd18g.qfFTtSkso7hkjjePUTPgXBxFCGriY-gm5FdfE4E9Gw0g.PNG/2.1.PNG?type=w2)

![가족 간 부동산 거래 저가양도 [증여세, 양도세 계산, 특수관계자 3억원]](https://mblogthumb-phinf.pstatic.net/MjAyNTA0MjhfMjg4/MDAxNzQ1ODUxMjg4NjIx.-sqV059MqdszxWuD2HeiVvyP9SILopG645QIDDTan2gg.o4itiO08j8tNZS3BXVtvKn_ArYqI4Jnnc1dLSqvICEIg.PNG/1.1.png?type=w2)

![양도세와 취득세법상 분양권 취득시기 총정리[주택수 포함,청약, 선착순, 승계취득]](https://mblogthumb-phinf.pstatic.net/MjAyNTA1MzBfMTIx/MDAxNzQ4NTk2NzE1MjMy.3M6m9OhOzp6H1s1GTeyPqfOT5UK06TFb6JgIwFDQlcMg.omJGYX_UyVeiBSM394Tk8_ppsV5vHMT0OxkemSshI18g.PNG/2.1.PNG?type=w2)

![증여세 비과세 증여재산 [사회통념상 인정되는 치료비, 생활비, 교육비]](https://mblogthumb-phinf.pstatic.net/MjAyNTA3MjhfMTI3/MDAxNzUzNjcwNTUwMDI2.bQ3w911SAXrETT-xmb1F3oIJ8CXGpCBFjIJ57dVhbs0g.yTQirI3fkcq502DEU_HWmYU0nqFD3XY0IqcaMwbNdswg.PNG/2.1.PNG?type=w2)