상속세 분납과 연부연납의 요건[차이점, 연부연납 가산금 가산율, 신청서, 담보] 김광희 세무사입니다. 오늘은 상속세 납부를 보다 유연하게 할 수 있는 이 두 가지 방법인 분납과 연부연납에 대하여 살펴보겠습니다.

상속세 분할납부(분납, 연부연납)의 필요성 상속세는 고인이 된 분의 재산을 상속인(주로 가족)이 물려받을 때 내야 하는 세금입니다. 상속세는 국가에서 부의 대물림 과정에서 형평성을 도모하고 재정 수입을 확보하기 위해 부과하는 세금입니다.

그런데 상속받은 재산이 현금이 아닌 부동산이나 주식 등 실물이 많다면, 세금을 한 번에 현금으로 마련하는 것이 매우 어려운 일이 됩니다. 이럴 때 활용할 수 있는 제도가 바로 분납과 연부연납입니다.

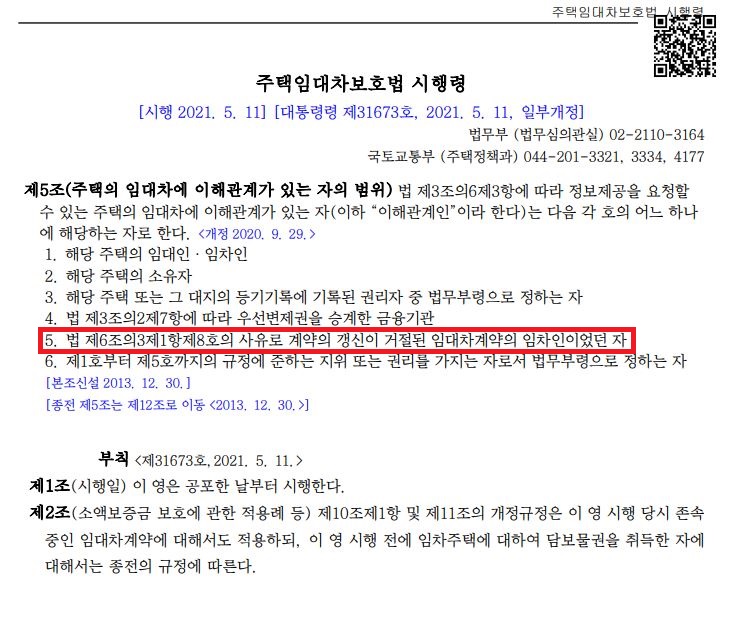

분납제도 ① 분납제도의 이해 세법에서 분납제도는 상속 및 증여세뿐만 아니라 소득세, 법인세 등도 가능한 제도로 총 납부하여야 할 금액이 1천만 원을 초과하는 경우 2회로 나누어서 납부할 수 있는 제도입니다. 1회차는 기존 납부기한까지 납부하고 2회...

![상속세 분납과 연부연납의 요건[차이점, 연부연납 가산금 가산율, 신청서, 담보]](https://mblogthumb-phinf.pstatic.net/MjAyNTA3MjFfMjUg/MDAxNzUzMDYzMTU1NTI1._okcfu8TZr99BjXmsnRYTAcDfy5bZL3vB0GQHovxSTIg.-pwEALvMvrFU-PCbioL7pglgAAFsTnYpt3cMyRBZ0PYg.PNG/2.1.PNG?type=w2)

![임의재건축[구주택멸실 후 신축 - 비과세, 단기양도, 장특공제 기산일]](https://mblogthumb-phinf.pstatic.net/MjAyNDA2MjhfNDMg/MDAxNzE5NTYwNDUyNDUz.UWq31xKN_-mjvkCL-zTYPwX7MXc7axw0fjSncYwX2LAg._mjVvY1_RL-OlgzJSmjyD6AoSEFK45wadEyGm6NcfRMg.PNG/1.77.png?type=w2)

![[종합부동산세,취득세 ]주택부수토지 주택수에 포함됨](https://mblogthumb-phinf.pstatic.net/MjAyNDA4MzBfODgg/MDAxNzI1MDAzOTQ1Mjg5.6M5D7dB2kEaGdVYfHAjaMi_o4FZGXRREYWENw0BHs_Ig.GL4-ZwDqNaq0rpCk9Bggc0mGFsgXbXIS-DG0A96GcS8g.JPEG/KakaoTalk_20230808_152750284.jpg?type=w2)

![생애최초취득세감면,신생아취득세감면[아파트 취득세율,감면조건,신청방법]](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMjhfMjg3/MDAxNzQwNzA4NDA5NjA0.h_6RiqW6nFkwdG5O4ZNvCNso454GSzh8AaxdbPtz9Usg.oro05AFIqh75ad7AUqx5XaMQpA86YIh17FQ3v-J75xQg.PNG/2.1.png?type=w2)