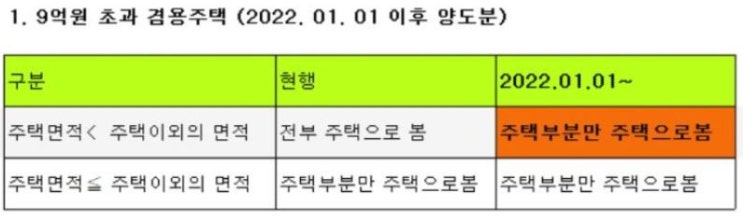

임의 재건축[구주택 멸실 후 신주택 신축], 비과세 요건, 장기보유특별공제 적용, 단기매매 판단, 조정지역 거주요건 김광희 세무사입니다. 최근 노후 주택을 매입하여 본인의 취향에 맞게 새로 짓는 이른바 임의재건축 사례가 늘고 있습니다.

하지만 세무 실무를 하다 보면 많은 분이 놓치시는 부분이 있습니다. 바로 「도시 및 주거환경정비법(도정법)」에 따른 재건축과 소유주가 직접 진행하는 임의재건축은 양도소득세 계산 방식이 완전히 다르다는 점입니다.

오늘은 임의재건축 시 반드시 알아야 할 1세대 1주택 비과세, 단기양도 중과, 장기보유특별공제 기산일에 대해 살펴 보겠습니다. 임의재건축이란 무엇인가?

(개념 정의) 임의재건축이란 도정법에 따른 재개발·재건축 절차(조합 설립, 관리처분계획 인가 등)를 거치지 않고, 주택 소유자가 기존 주택을 자발적으로 멸실한 후 그 부수토지 위에 새로운 주택을 신축하는 것을 의미합니다. 도정법 재건축 권리가 '조합원입주권'으로 전환되며, 관련 특례법이 복잡하게...

![임의 재건축[구주택 멸실 후 신주택 신축], 비과세 요건, 장기보유특별공제 적용, 단기매매 판단, 조정지역 거주요건](https://mblogthumb-phinf.pstatic.net/MjAyNjAyMTJfMTY3/MDAxNzcwODc0MTEwNTkw.vrPp4Pal6oSxNdIPXJ_lNry0yod-Q75aLJGIxXYEsOYg.aG1qrXKNyvXiPWyRrAC62Pg35LXOkbcIezR2GfUF8msg.PNG/2.1.png?type=w2)

![[예규]공동상속주택의 소수지분자의 장기보유특별공제율 산정방법 - ’24.2.29 개정 비교](https://mblogthumb-phinf.pstatic.net/MjAyNDA3MDhfMTY1/MDAxNzIwNDA3MTI3NDY4.ysrZgfrEwcEV1iy9u05zalP81pA7zHXUNXXf4cBVeHkg.MBBZHPjC2883lI8ydkDe3gWNptQTTpQf46vobCfuAXkg.PNG/2.1.png?type=w2)

![사망일 3개월, 상속포기와 한정승인 신청 방법[상속채무와 상속재산]](https://mblogthumb-phinf.pstatic.net/MjAyNTA2MDZfNjIg/MDAxNzQ5MTk1MzIyMTQx.Y00Rf98ssN5KkKLPko9_vgIVNGxji8kwj6cSjvzDAUgg.l4dRT6rxIYYD-9RdS4LAIxqA3huHR66Xo7gxEjZMee0g.PNG/2.1.PNG?type=w2)

![주택과 분양권 일시적 1가구 2주택 비과세 요건[완성일, 사용승인일, 3년내 이사 1년 실거주]](https://mblogthumb-phinf.pstatic.net/MjAyNTA2MDlfMjUx/MDAxNzQ5NDU1NjAyMDE0._OtMxLbuU4MGm2D1nPDYW99drs35ljZvsF3Ec9iKP-Ig.96W2twyNxt3gNqSEiS_b7Yk093UVL5GG2PTzzCf4J1Eg.PNG/2.4.PNG?type=w2)