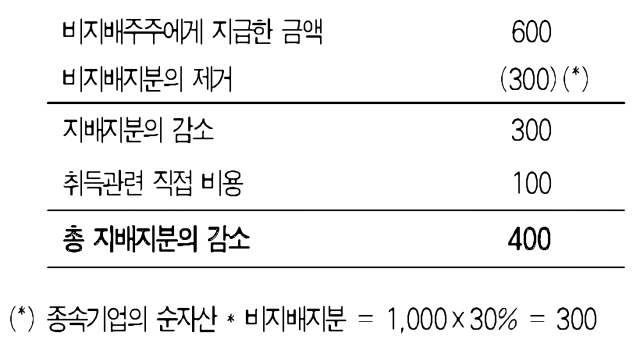

결론: - 지배력을 취득한 후 지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래(즉, 소유주로서의 자격을 행사하는 소유주와의 거래)로 회계처리함. - 지배력을 상실하지 않으면서 비지배지분을 일부 취득, 처분하는 거래에서 발생한 직접 관련 거래원가는 발생시 자본에서 차감하여 반영한다. - 종속기업의 유상증자로 지배기업의 소유지분이 변동하지 않는다면 이는 연결실체 관점에서 자본거래에 해당하지 않으므로, 종속기업의 신주발행비는 비용으로 인식함 한국채택국제회계기준 기준서 제1110호 ‘연결재무제표’에서는 지배력을 취득한 후 지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래(즉, 소유주로서의 자격을 행사하는 소유주와의 거래)로 회계처리하도록 하고 있다. (기준서 제1110호 문단 23).

따라서 지배기업이 종속기업의 지분을 일부 취득, 처분하거나, 종속기업이 제3자에게 지분상품을 발행하는 경우 비지배지분의 조정금액과 지급하거나 수취한 대가의 ...

![[Outlook] Office 아웃룩 이메일 부재중 자동 회신메일 설정 방법](https://mblogthumb-phinf.pstatic.net/MjAyMjA3MDNfMjMz/MDAxNjU2ODU4NjA0NzY2.2Wuln0heV4fVDqmNnOmou-0GkeWUzzm1Vidmf8ukdPIg.kSGY3JpCqsWuV8J6MIfm7H-x7HslUBZoS8GTb-FPewEg.PNG.sunrise0804/image.png?type=w2)